Fiduciam zakládá firmu Postaráme

Fiduciam zakládá firmu Postaráme

28. 11. 2023Autor: Samuel Pšeja

Celý rok 2023 se nám hromadily poptávky, abychom za klienty kupovali investiční byty. Když jsme je koupili, tak abychom se o ně starali.

To dává smysl. Je to prostě jedna ze struktur majetku. Mají finanční aktiva, mají nemovité majetky, mají byznysy. Naši klienti navíc přichází s majetky v počátku, kdy celou strukturu můžeme začít tvořit od píky. Kdy mají velké přebytky. Kdy mají super bonitu. Mají super věk.

Konzultoval jsem případy s Radim Kučera. Kalkulačky a tabulky mi dělal Tomáš Brázda. A já přemýšlel, co s tím. Nešlo to zvládat, ale věděl jsem, že to musíme umět.

A tak vzniklo Postaráme, za kterým stojí Fiduciam consilio, R21 Realitní agentura a řídí Tomáš Brázda. Místo, kde za klienty kupujeme investiční byty a taky je spravujeme. Klient nemusí koupí trávit více než 60 minut. Dlouhodobým pronájmem více než 30 minut ročně.

Za měsíc a půl existence realizujeme 6 nákupů, 2 ve fázi podepsaných kupních smluv, všechny následně přebíráme do správy a vedle toho jsme do správy dostali třeba i bytovku u Brna.

Máme 5 kol, než sítem vypadne byt, který doporučíme koupit. Řešíme ekonomiku nemovitosti, řešíme stavebně-technickou stránku. Mluvíme se sousedy, s lidmi z ulice, chodíme po okolí. Propojujeme kupující, makléře prodávajících, právníky a úvěráře.

Byty pak obsazujeme, kdy máme důsledná kritéria na nájemníky. Byty kontrolujeme, vyúčtováváme, reportujeme. Prostě vše, co k tomu patří.

Ve Fiduciam consilio s klienty plánujeme a řídíme celé jejich majetky. Postaráme pak skvěle doplňuje jednu z podstatných noh majetků.

Jsem vděčnej, že naše firmy dokážou generovat další příležitosti, jako je Postaráme, díky kterým dokážeme služby zlepšovat, dělat smysluplnější a hlavně dávat příležitost zajímavým a šikovným lidem, kteří mají předpoklady. Věřím totiž, že Tomovi vedení Postaráme sedne. Za téměř 2 roky spolupráce to jeho progres ukazuje.

A příště už snad sepíšeme nějakou zajímavou case study k nákupu. 🙌🏻

Nejnovejší články v kategorii

První online konference Fiduciam je za námi

14. 11. 2024 Autor: Samuel PšejaOd počátku roku jsem nad tím přemýšlel. Lehce přes 2 měsíce to připravoval. A teď si můžu zase oddechnout. První online konference Fiduciam consilio za námi. 👨🏻💻

4 hodiny a 15 minut. 8 řečníků. 8 témat. 0 technických problémů a bez zpoždění (to je skoro zázrak, asi jsem se dostatečně modlil😆).

Maria Šimůnková o penězích ve vztahu k teenagerům.

Lumír Schejbal o korporátních strukturách či fin. tocích v holdingu.

Kirill Juran o hledání investorů, přípravě firmy na investici či prodej, o ESOPech.

Tomáš Braverman o tom, jak profesionálně řídit firmu a být dobrý CEO.

Ruslan Skopal o trendech v ecommerech a finančním řízení velkého e-shopu.

Michal Hanych o nečekaném dědictví, řízení family office a rodinného majetku.

Adam Bárta o digitalizaci a automatizaci firmy a firemních procesů.

Barbora Němcová o hiringu, co lidem dát či jak se pohovor naopak připravit.

Věřím, že se to povedlo, a že se to projeví i v realitě, u nás i klientů. Ale to není až tak má zásluha, jako zásluha všech speakerů. Velké DÍKY!

Tak zase třeba za rok.

Noční toulky aneb detaily rozhodují

06. 09. 2024 Autor: Samuel PšejaNOČNÍ TOULKY ANEB DETAILY ROZHODUJÍ

Je 22 hodin večer a začínají mi chodit videa z terénu. Tomáš je na cestě po Ostravě a okolí. Čeká ho noční "šichta".

Tady je totální klid, Same, to je dobrý.

Tady se začínají u dveří shlukovat pofidérní osoby.

Fuj, tady to smrtí, co to je, tyvole?

Hele, toto je fakt dobrý, tady to vypadá skvěle, mrknu ještě vedle.

Koukej, celá ta ulice je úplně v klidu .. a od tohoto místa ... tady se to láme.

No nic, já se jdu zamčít a snad se ještě ohlásím.

Tady nikdo není, kousek zastávka, obchod, žádné náznaky zvláštních lidí.

Do konce roku s klienty nakoupíme v Postaráme ještě tak 25 - 30 bytových jednotek. Možná více. Někdy je to ale fuška. Máme totiž hodně přísná kritéria na to, co jsme ochotni kupovat. Drobnosti ale rozhodují.

Podstatná je i lokalita. Dost míst známe. Některé ale méně. A některé chceme znát fakt jako své boty. Včera Tomáš poznával Ostravu, která je pro nás důležitá. Ne, že by ji neznal. Zná moc dobře. Chtěl ale zažít různá místa za tmy, později večer.

Víme přesně, kde jsou ubytovny či problematická místa. Víme, jaká ulice je OK a jaká KO, proč jsou někde byty prostě moc levné. Mluvíme s lidmi. Z radnice. V restauracích. S pejskaři. S maminkami s kočárky. Projdeme se těmi místy, ať sami navnímáme, jak se tam cítíme. Zkontrolujeme, kdo jsou v okolí větší vlastníci.

To jsou ty rozdíly. Detaily, pro které je potřeba mít smysl. Je to fůra práce. Někdo posílá tipy, co jen tak dostane do ruky, hodí do PDF, na papír nějaká hezká čísla a pošle to do světa jako "investiční příležitost století". Pokud ale klient byt ani nevidí, spoléhá, že uděláte fakt 100 % pro to, aby nemovitost splnila svůj účel. A my těch 100 % pro to uděláme. Máme 100 % důvěry, ale pouze jednou.

Všechny články v kategorii

První online konference Fiduciam je za námi

14. 11. 2024 Autor: Samuel PšejaOd počátku roku jsem nad tím přemýšlel. Lehce přes 2 měsíce to připravoval. A teď si můžu zase oddechnout. První online konference Fiduciam consilio za námi. 👨🏻💻

4 hodiny a 15 minut. 8 řečníků. 8 témat. 0 technických problémů a bez zpoždění (to je skoro zázrak, asi jsem se dostatečně modlil😆).

Maria Šimůnková o penězích ve vztahu k teenagerům.

Lumír Schejbal o korporátních strukturách či fin. tocích v holdingu.

Kirill Juran o hledání investorů, přípravě firmy na investici či prodej, o ESOPech.

Tomáš Braverman o tom, jak profesionálně řídit firmu a být dobrý CEO.

Ruslan Skopal o trendech v ecommerech a finančním řízení velkého e-shopu.

Michal Hanych o nečekaném dědictví, řízení family office a rodinného majetku.

Adam Bárta o digitalizaci a automatizaci firmy a firemních procesů.

Barbora Němcová o hiringu, co lidem dát či jak se pohovor naopak připravit.

Věřím, že se to povedlo, a že se to projeví i v realitě, u nás i klientů. Ale to není až tak má zásluha, jako zásluha všech speakerů. Velké DÍKY!

Tak zase třeba za rok.

Noční toulky aneb detaily rozhodují

06. 09. 2024 Autor: Samuel PšejaNOČNÍ TOULKY ANEB DETAILY ROZHODUJÍ

Je 22 hodin večer a začínají mi chodit videa z terénu. Tomáš je na cestě po Ostravě a okolí. Čeká ho noční "šichta".

Tady je totální klid, Same, to je dobrý.

Tady se začínají u dveří shlukovat pofidérní osoby.

Fuj, tady to smrtí, co to je, tyvole?

Hele, toto je fakt dobrý, tady to vypadá skvěle, mrknu ještě vedle.

Koukej, celá ta ulice je úplně v klidu .. a od tohoto místa ... tady se to láme.

No nic, já se jdu zamčít a snad se ještě ohlásím.

Tady nikdo není, kousek zastávka, obchod, žádné náznaky zvláštních lidí.

Do konce roku s klienty nakoupíme v Postaráme ještě tak 25 - 30 bytových jednotek. Možná více. Někdy je to ale fuška. Máme totiž hodně přísná kritéria na to, co jsme ochotni kupovat. Drobnosti ale rozhodují.

Podstatná je i lokalita. Dost míst známe. Některé ale méně. A některé chceme znát fakt jako své boty. Včera Tomáš poznával Ostravu, která je pro nás důležitá. Ne, že by ji neznal. Zná moc dobře. Chtěl ale zažít různá místa za tmy, později večer.

Víme přesně, kde jsou ubytovny či problematická místa. Víme, jaká ulice je OK a jaká KO, proč jsou někde byty prostě moc levné. Mluvíme s lidmi. Z radnice. V restauracích. S pejskaři. S maminkami s kočárky. Projdeme se těmi místy, ať sami navnímáme, jak se tam cítíme. Zkontrolujeme, kdo jsou v okolí větší vlastníci.

To jsou ty rozdíly. Detaily, pro které je potřeba mít smysl. Je to fůra práce. Někdo posílá tipy, co jen tak dostane do ruky, hodí do PDF, na papír nějaká hezká čísla a pošle to do světa jako "investiční příležitost století". Pokud ale klient byt ani nevidí, spoléhá, že uděláte fakt 100 % pro to, aby nemovitost splnila svůj účel. A my těch 100 % pro to uděláme. Máme 100 % důvěry, ale pouze jednou.

Fiduciam zakládá firmu Postaráme

28. 11. 2023 Autor: Samuel PšejaCelý rok 2023 se nám hromadily poptávky, abychom za klienty kupovali investiční byty. Když jsme je koupili, tak abychom se o ně starali.

To dává smysl. Je to prostě jedna ze struktur majetku. Mají finanční aktiva, mají nemovité majetky, mají byznysy. Naši klienti navíc přichází s majetky v počátku, kdy celou strukturu můžeme začít tvořit od píky. Kdy mají velké přebytky. Kdy mají super bonitu. Mají super věk.

Konzultoval jsem případy s Radim Kučera. Kalkulačky a tabulky mi dělal Tomáš Brázda. A já přemýšlel, co s tím. Nešlo to zvládat, ale věděl jsem, že to musíme umět.

A tak vzniklo Postaráme, za kterým stojí Fiduciam consilio, R21 Realitní agentura a řídí Tomáš Brázda. Místo, kde za klienty kupujeme investiční byty a taky je spravujeme. Klient nemusí koupí trávit více než 60 minut. Dlouhodobým pronájmem více než 30 minut ročně.

Za měsíc a půl existence realizujeme 6 nákupů, 2 ve fázi podepsaných kupních smluv, všechny následně přebíráme do správy a vedle toho jsme do správy dostali třeba i bytovku u Brna.

Máme 5 kol, než sítem vypadne byt, který doporučíme koupit. Řešíme ekonomiku nemovitosti, řešíme stavebně-technickou stránku. Mluvíme se sousedy, s lidmi z ulice, chodíme po okolí. Propojujeme kupující, makléře prodávajících, právníky a úvěráře.

Byty pak obsazujeme, kdy máme důsledná kritéria na nájemníky. Byty kontrolujeme, vyúčtováváme, reportujeme. Prostě vše, co k tomu patří.

Ve Fiduciam consilio s klienty plánujeme a řídíme celé jejich majetky. Postaráme pak skvěle doplňuje jednu z podstatných noh majetků.

Jsem vděčnej, že naše firmy dokážou generovat další příležitosti, jako je Postaráme, díky kterým dokážeme služby zlepšovat, dělat smysluplnější a hlavně dávat příležitost zajímavým a šikovným lidem, kteří mají předpoklady. Věřím totiž, že Tomovi vedení Postaráme sedne. Za téměř 2 roky spolupráce to jeho progres ukazuje.

A příště už snad sepíšeme nějakou zajímavou case study k nákupu. 🙌🏻

Proč nedáváme slevy?

07. 08. 2023 Autor: Samuel PšejaNedáváme slevy. Nikdy. 🙅🏻♂️ Neradi totiž hrajeme s klienty hry.

Párkrát jsme už dotaz na slevu dostali. Vždy jsme se omluvili, že to bohužel nejde nebo se zeptali, o kolik % máme hůř a méně pracovat. Jde nám totiž od počátku, už jen z principu, o nastavení vztahu s klientem. Máme o našem klientovi (partnerovi!) vědět vše o jeho majetcích. Víme o jeho vztazích. O zdraví. O radostech i starostech. O tom jak se mu daří a co plánuje. Náš vztah je hodně důvěrný, a proto musí být dle mého taky co nejvíc upřímný.

Dát slevu by totiž znamenalo hrát od počátku s klientem hru. Řekněme, že nám má zaplatit 30.000 Kč, protože to bude naše cena. Pokud bychom počítali s tím, že budeme dávat slevu, museli bychom dát nabídku třeba 40.000 Kč. Kdo by si neřekl, protože to respektuje, platil by kvůli této hře víc. Kdo by si řekl, dostal by třeba těch 25 % dolů, ale v reálu by zaplatil to, co jsme původně chtěli. On by dostal "slevu" a my to co chtěli. Obě strany by byly happy. Falešně. Od počátku bychom spolu hráli hry, nebyli bychom vůči sobě upřímní a navíc by to tvořilo nerovné podmínky, protože by jedna cenová nabídka měla 2 možnosti.

A to nechceme. Víme, že si budeme muset ve všem věřit další roky. I proto je toto naše zásada. Cenová nabídka je svatá a nemění se. Obchod neobchod. Do cenotvorby prostě prostor pro slevy nezapočítáváme.

Tím vůbec neříkám, že jsou slevy špatné. Ač k nim mám výhrady a vadí mi, jak moc "slevový" národ jsme, do marketingu a obchodu prostě slevy patří, obzvlášť při masovějších službách/výrobě - sám s nimi při jiných činnostech pracuji. Ale to je už na jinou diskuzi. Do Fiduciam consilio slevy nepatří, protože v tom pravidle máme jednu z hodnot.

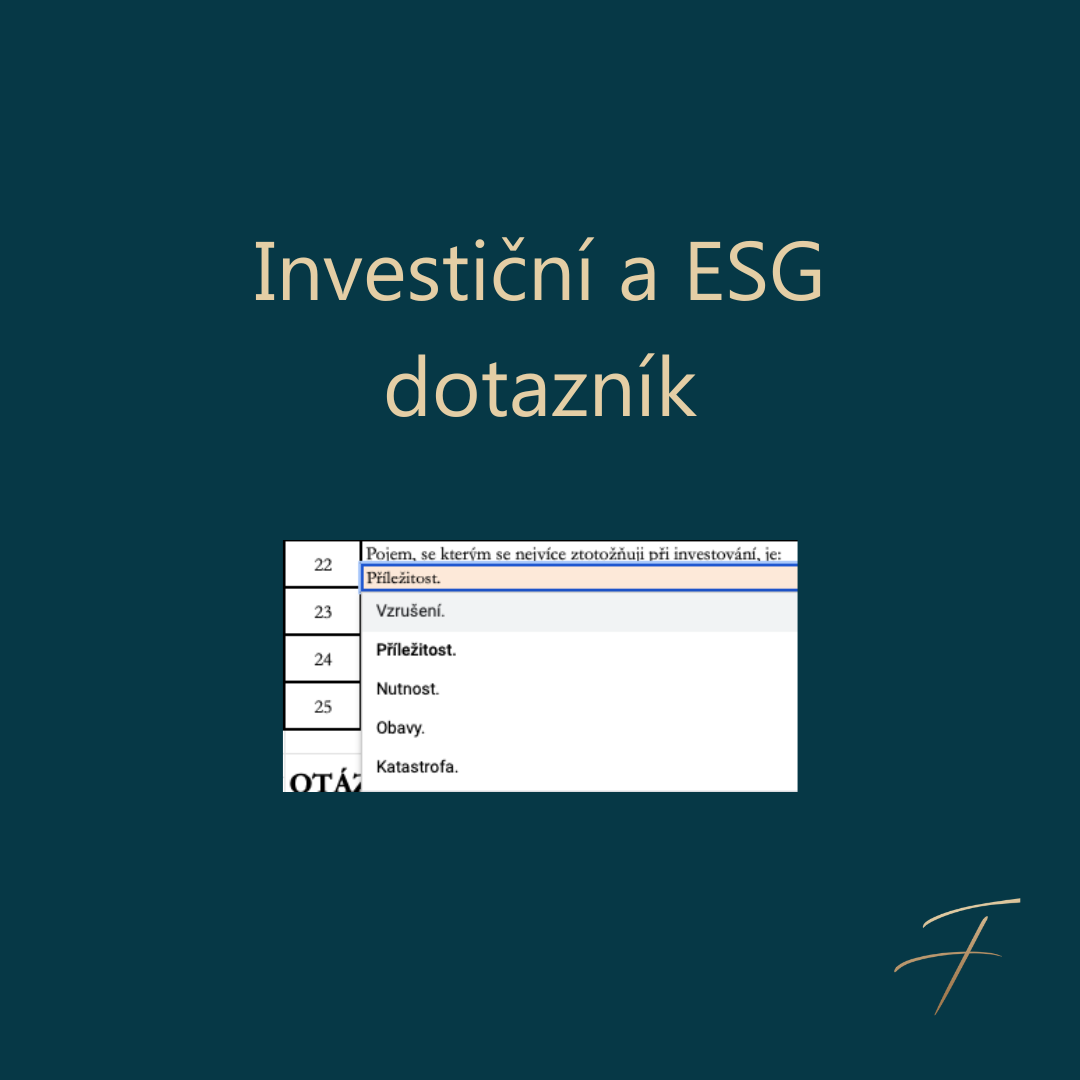

Vlastní investiční a ESG dotazníky

26. 07. 2023 Autor: Samuel PšejaVzrušení, příležitost, nutnost, obavy, katastrofa. 👀

Udělali jsme si vlastní interní investiční a ESG dotazník pro nové klienty. Dotazníky jsou povinnost, ale nebyli jsme spokojení s tím, jak bývají napsané. Bývají obecnější, teoretické. Tak jsme si nad rámec povinných udělali svůj.

Poskládali jsme vedle sebe řadu dotazníků, včetně zahraničních, vypsali si to nejzajímavější, vzali naše nápady, a poskládali do jednoho. Chtěli jsme něco, co bude více propojeno s běžným životem. Co bude dost zaměřeno na emoce, chování a rozhodování. Co se bude na rozhodnutí v běžném životě odkazovat.

Namátkou:

➡️ Jsem typ člověka, který je ochoten v životě akceptovat více rizika (úvěry, adrenalinové sporty, rychlost v autě).

➡️ Promeškat investiční příležitost by mě štvalo více než vydělat méně peněz.

➡️ Soustředím se více na to zabránit ztrátám, než vydělat peníze.

I téma ESG a etika bylo pro nás důležité. Za poslední 2 týdny jsme měli 2 úplně odlišné případy klientů:

➡️ Je pro mě v investování důležitá etika, rozhodně bych nechtěl investovat vyloženě do něčeho, co zásadně popírá moje hodnoty.

➡️ Přemýšlím nad tím, ale u obecných a širokých investic je mi to úplně jedno, je pro mě důležitější procento (výnos). O etice a udržitelnosti se bavme jen u přímých investic, tam bych nad tím asi přemýšlel.

Dovoluje nám to poznat na začátku lépe naše klienty. Dovoluje nám to se k tomu zpětně vracet. A co je hlavní, je vidět, jak u toho klienti fakt přemýšlí, komentují to a prozradí nám spoustu dalšího. Pak víme, jak přistoupit ke zbytku.

#zivotsfiduciam

Vyrazili jsme do Londýna na konferenci

24. 05. 2023 Autor: Samuel PšejaRok se s rokem sešel a my opět vyrazili do Londýna na konferenci asociace FEIFA, ve které jsme hrdými členy. FEIFA je britská organizace združující poradenské firmy z celé Evropy. Sdílí mezi sebou know-how, diskutuje a spoluvytváří nejnovější legislativu a má na starost celou řadu dalších věcí.

Díky tomu jsme se měli opět možnost setkat s poradci z celé Evropy, mluvili jsme (překvapivě) s poradci z Londýna, ale třeba i ze Slovinska či Francie. Kromě poradců či wealth managerů byli na konferenci i lidé z asset managementu a dalších oblastí finančnictví.

Zaznělo několik skvělých prezentací od různých řečníků. O konkrétních tématech se rozepíšeme příště, ale pár bodů Vám napíšeme:

- Vlády utrácí více a více na obranu a kybernetiku,

- poptávka po mědi je větší než nabídka,

- celkově roste význam nerostných surovin,

- to by mohlo podporovat a přinést výhodu rozvíjejícím se trhům,

- v dalších letech se budeme potýkat hlavně s enviromentálními riziky, v TOP 10 jich je převaha,

- USA vynaložili již přes bilion dolarů na transformaci energetiky,

- podívali jsme se na hlavní zdroje energie jednotlivých zemí v EU,

- Čína má v dalších 15 letech zbudovat přes 150 jaderných reaktorů, to je víc, než zbytek světa postavil za posledních 35 let,

- extrémně roste trh s udržitelným jídlem,

- dost bylo i dalších témat ohledně ESG - třeba růst vnímaní této problematiky mezi investory.

Jsme moc rádi, že máme možnost vyrážet na podobné akce, rozšiřovat síť kontaktů, slyšet různorodé názory a vylézt z naší bubliny v České republice. Přestože děláme poradenství v ČR, vše je více a více globální a my tak musíme přemýšlet. 😊

Převlékli jsme náš podcast do nového kabátu

09. 03. 2023 Autor: Samuel Pšeja1. 2. 2023 jsme pustili do světa Fiducast, náš vlastní podcast. Po 8 dílech jsme se ale dostali do diskuze s parťáky z Tvůj brand. Došli jsme k tomu, že by dávalo smysl spojit síly. Kluci umí perfektně video, formu, design, prostě marketing. My obsah a hosty. A tak jsme si 9. 2. řekli, že do toho spolu jdeme.

Uběhly 4 týdny od první myšlenky na rebrand a profesionalizaci do vydání. Desítky hodin, práce 9 lidí, technika za stovky tisíc, řešení každého detailu. Od grafiky, přes hlas do intra, po interaktivní prvky a spoustu dalšího. Ladili jsme každý detail. A vzniklo 5reasons.

Témata ale zůstávají stejná: finance, právo, daně, byznys či marketing.

Robert Neruda. To byl první host podcastu.

Díl vyšel právě ven na YouTube a všech streamovací platformy. S Robertem jsme nemluvili jen o kampani Danuše Nerudová, ale i o antimonopolním úřadu, soutěžním právu, HAVEL & PARTNERS nebo o cenách potravin, Agrofertu a Babišovi.

Budeme rádi za zpětné vazby a postřehy. Chceme produkovat co nejlepší výsledek s co největší hodnotou, tak třeba uvidíte něco, co my ne.

Antonín: nová posila z banky

02. 03. 2023 Autor: AdminKaždý by měl mít svého Antonína. 🙋🏻♂️

A jednoho takového máme i my ve Fiduciam. Od 1. 3. 2023 za námi přichází nová posila, Antonín Vacula. Antonín má zkušenosti z bankovního sektoru, kdy přes 3 roky působil v Raiffeisenbank. Když jsem 2 roky zpět dorazil do RB něco rychle vyřešit, Antonín se mě ujal a hned mě zaujal. Říkal jsem si, že někoho takového bych jednou rád do firmy.

Zůstali jsme ve spojení a souhra okolností nás dostala v Q4 2022 k jednomu stolu. Dohodli jsme se na spolupráci a ode dneška je Antonín náš. Má drive, obrovský přehled, udělá pro klienty první poslední, neexistuje pro něj neřešitelný problém a kromě profesionality si udržuje familiárnost, kterou máme rádi. Navíc umí pracovat s anglicky mluvícími klienty pocházející ze zahraničí. Pasuje mezi nás, mě, Barbora a Tomáš, jako pr*el na hrnec. 🫢

No a jak sám Antonín s nadsázkou říká: "Každý by měl mít svého Antonína." Jestli Vy svého nemáte, tak jednoho pro Vás máme. ✌🏻

Co je wealth management ve Fiduciam?

17. 09. 2022 Autor: Samuel PšejaTěžká otázka. Je komplexní tak jako naše práce.

Nejsme odborníci na pojistné podmínky. Nejsme portfolio manažeři. Nejsme geniální M&A právník. Nejsme zaměřeni na specifickou oblast.

Vysypte na nás ale sebemenší informaci o Vašem majetku a my to rozsypané puzzle na milion dílků necháme poskládát do nádherného obrazu. Milujeme big picture thinking, souvislosti, řešit komplexní problémy. Když nám řeknete, že chcete vyřešit 1 věc, my si hned vybavíme dalších 10 s ní souvisejících, nad kterými se musíme zamyslet, a na které bychom měli mít odpovědi, než tu 1 jednu Vaší věc rozsekneme. Našim úkolem je Váš majetek řídit, hledat příležitosti a zabránit hrozbám. Vidět to, co nevidíte.

Představte si, že jste ve vrtulníku na obloze a vidíte velkou krajinu. Díky tomu, že vidíte, co se děje v okolí velké oblasti, můžete osobě, která je uvnitř jedné vesnice, dávat různé pokyny podle místních postupů, protože si jste vědomi vnějších vlivů způsobených jinými faktory, které nejsou uvažovány lokálně. Ta osoba zná ale zase perfektně místní podmínky. Doplňujete se.

A to je přesně ono. To je naše role. Když uděláme krok, musíme vědět, co je dalších 5 kroků, jak je budeme řešit, a co vše to ovlivní. Musíme pak najít na dílčí expertizu detail-oriented thinking lidi, se kterými budeme kooperovat a řídit Váš majetek jako celek.

Komunikujeme s bankéři, úvěrovými a pojišťovacími experty, realitními makléři, právníky, daňovými poradci, znalci, notáři, investory, developery nebo i s Vaší rodinou. Musíme zpracovat kvanta informací, pochopit je a vyhodnotit. Musíme mít všeobecný a co nejaktuálnější rozhled a současně se vžít do Vaší pozice, do Vaší role.

Je to dost ekonomie, taky právo, daně, reality, psychologie a nebo prostě kritické myšlení a všeobecný rozhled. Je to mix různých věd a témat. Je to wealth management. Správa Vašeho bohatství.

Rádi bychom Vám dali konrétní příklad, ale každý je tak individuální... Pomáháme s investičními portfoliemi, financovat, tvořit pojistné plány, realizovat nemovitostní transakce, tvořit dědická schémata, skládat rozpočty, definovat cíle, všímat si právních či daňových problematik nebo prostě hledat odpovědi na obecné otázky a obavy.

Když se nás tedy někdo zeptá, co přesně děláme, můžeme vlastně říct, že skládáme puzzle? 🧩😂

Otázek, které řešíme, je nekonečno, tak tady jich máte pár...

Bližší představu Vám ale možná dají tyto otázky. Vymyslíte na ně odpovědi, s odstupem a se všemi souvislostmi?

Hodnoty

- Čím jsou pro mě peníze důležité?

- Chci radši žít teď na úkor stáří nebo naopak?

- Mám si pořídit to či ono?

- Mám nějaké peníze darovat?

- Chci vůbec reálné majetky?

Cíle

- Jaké jsou mé investiční a finanční cíle?

- Proč jsem si zvolil zrovna tyto finanční cíle?

- Které cíle jsou velmi důležité a které už tolik ne?

- Do jakého věku jsem ochoten tvrdě a každodenně pracovat?

- Jak mám rozložit svůj majetek, aby právě mé investiční cíle zohledňoval?

- Jak si mám splnění cílů naplánovat?

- Jak zainvestuji peníze na cíl, který si chci splnit za 2 roky, jak na cíl, který je potřeba si splnit za 10 let a jak na cíl, který potřebuji realizovat třeba až za 30 (např. doživotní renta 50.000 Kč od svých 60 let)?

- Jaký vliv na mé cíle bude mít inflace?

- Mám dát peníze dětem? Kdy a kolik?

- Jak ten můj cíl ovlivní ostatní a jsem je schopný realizovat všechny?

Zdroje pro splnění cílů

- Jaké mám zdroje pro splnění mých finančních cílů?

- Jaký je můj finanční a nefinanční majetek?

- Jaké je mé měsíční volné cash-flow?

- Jak zjistím, zda mé zdroje budou stačit ke splnění mých cílů?

- Jak mám postupovat, když zjistím, že mé zdroje na splnění cílů nestačí?

Úvěry

- Jaký je rozdíl mezi dobrým a špatným dluhem?

- V jakém případě mi úvěr může pomoci k většímu bohatství?

- Mám si vzít úvěr, nebo své cíle financovat z vlastních zdrojů, když tyto zdroje mám k dispozici?

- Mám své úvěry předčasně splatit a zbavit se jich, když na to mám peníze?

- Jak mám zkonsolidovat své úvěry dohromady a jak tím mohu ušetřit na měsíční splátce?

- Mám si auto pořídit za hotové peníze, na finanční leasing, operativní leasing, nebo na klasický spotřebitelský úvěr?

Rodinný rozpočet

- Jaké mám měsíční výdaje?

- Jaké jsou mé měsíční nezbytné výdaje, které zaplatit musím a jaké jsou výdaje, jež mohu bez rizika pozastavit?

- Je můj rodinný rozpočet připraven na delší výpadek příjmů?

- Kde jsou „černé díry“ mého rozpočtu – kde mi utíkají peníze?

- „Utáhne“ můj rozpočet další výdaj – např. úvěr, který si chci vzít?

- Které výdaje mohu dostat "do firmy"?

Rizika

- Umím sám určit rizika, která stojí mezi mou současnou pozicí a mými finančními cíli?

- Jak nalezená rizika ošetřím?

- Co přesně budu dělat, když dané riziko nastane?

- Co když budu zítra v kómatu? Kdo by byl můj opatrovník a jak jej mám vybrat?

- Kdo se dozví o věcech v trezoru?

- Jak bude vypadat dědické schéma?

- Co když nemáme dobré rodinné vztahy a nechci, aby někdo získal mé majetky?

- Nedostane současné dědické schéma mou rodinu do problémů?

- Co má být s firmou po mé smrti? Co mám dělat, aby moji smrt "přežila"?

- Co bude s investičními byty a firmou, než se vyřeší dědictví? Kdo může majetek spravovat?

- Jak mohu svůj majetek efektivně převést na další generace?

Spoření, investice a investiční strategie

- Jaký produkt je pro mě vhodný?

- Kam mám odkládat peníze svým dětem?

- Mám pro děti založit investiční (spořící) účet na jejich, nebo na své rodné číslo?

- Proč bych měl investovat?

- Co bych měl udělat předtím, než s investováním začnu?

- Do čeho mám investovat, když jsem teprve na startu svého produktivního života?

- Do čeho mám investovat, když jsem prodal(a) firmu a mám k dispozici velký obnos peněz?

- Jak se zachovám, když přijdou tržní propady?

- Kdo bude kočírovat mé emoce?

- Umím rozklíčovat všechny poplatky a rizika investic, které mi jsou nabízeny?

- Jak budu diverzifikovat své investiční portfolio (není totiž diverzifikace jako diverzifikace)?

- Jak mám portfolio rozložit nejen dle tříd aktiv, ale také dle investičních nástrojů, správců, měn, regionů, likvidity, velikosti firem a ekonomických sektorů? Jak to mám technicky provést?

- Jak a kdy budu portfolio rebalancovat?

- Mám portfolio měnově zajišťovat do CZK?

- Jakou část portfolia mám měnově zajišťovat a jakou ne?

- Kolik stojí měnové zajištění a vyplatí se mi?

- Jak moc bude mé portfolio kolísat?

- Jak budu z portfolia čerpat peníze na své cíle?

- Jaké pozice z portfolia budu při čerpání cílů odprodávat?

- Co budu dělat tehdy, když zrovna v čase čerpání cíle budou všechny pozice portfolia v záporu?

- Co budu dělat tehdy, budou-li některé části mého portfolia dlouhodobě růst?

- Co budu dělat, když akciové trhy spadnou o 10, 20 nebo třeba o 60 %? Ustojím tento propad?

- Jaký je vlastně můj investiční profil?

- Jak si spočítám výnos na nemovitost a s jakými parametry kalkulovat?

- Jak investiční nemovitost najít? Co jsou KO kritéria?

Pojištění

- Potřebuji životní pojištění?

- Je pro mě vhodné majetkové pojištění?

- Je pro mě vhodné pojištění odpovědnosti?

- Jaká rizika má smysl pojistit a jaká už ne?

- Na jaké částky se mám pojistit a jak tyto částky stanovím?

- Do jakého věku mám své pojištění nastavit?

- Jak pojištění nastavit tak, aby fungovalo tehdy, kdy fungovat má a nebylo moc drahé?

- Mám pojišťovat své děti? Pokud ano – na jaká rizika?

- Získal jsem pojistné plnění v řádu x milionů Kč – co s těmi penězi mám udělat, aby mi nějakou dobu vydržely?

- Jak mám nahlásit pojistnou událost?

- Na koho se mám obrátit, když mi pojišťovna vyplatila nižší plnění, než dle mého názoru měla?

- Jak pojistit nájemníky?

- Jak pojistit firmu či moji podnikatelskou činnost?

- Co nemá smysl pojišťovat a jak bych řešil situaci, kdy by se něco stalo?

Firma, právo, daně,..

- Co když bude něco se společníkem?

- Jak máme nastavenou společenskou smlouvu?

- Máme všechno správně? Postupy pro změny hesel, vnitropodnikové směrnice a další nutné věci třeba pro pojistné plnění nebo příspěvky na penzijka?

- Mám dobře sepsané nájemní smlouvy?

- Co když mám podepsat kupní smlouvy, není tam nic špatně?

- Mám freelancery, co mi dělají zakázky, jen na dobré slovo, je to správně a co hrozí?

- Jak efektivně danit příjem z pronájmu, cenných papírů apod.?

- Chci koupit auto/nemovitost, výhody/nevýhody koupě na PO či FO?

- Jak ošetřit vstup tichého společníka? Smlouva? Kmenovky? Jiné řešení?

- Jak ošetřit rizika při podnikání, kdybych se dostal do problému? Nemám vytvořit nějakou menší holdingovou strukturu a vyčlenit třeba majetky nebo oddělit naše činnosti, které provozujeme?

- Mám si založit s.r.o. nebo zůstat jako FO?

Otázek najdeme spoustu. Toto je jen pár vybraných, co nás "z první" napadly. Co je ale důležitější, tak najít správné odpovědi.

Kvartální reporty pro klienty

03. 08. 2022 Autor: Samuel PšejaDalší kvartál, tedy 4., 5. a 6. měsíc jsou za námi. Tento rok jsou ty kvartály obzvlášť pestré. Válka, narušení dodavatelských řetězců, inflace, recese, růst sazeb ... máme tu celou řadu jevů, na které jsme delší dobu nebyli zvyklí, a které přišly navíc naráz.

O to podstatnější pro nás bylo bilancování, které jsme pro naše klienty, kterým spravujeme nad 1.000.000 Kč, tvořili. Jako každý kvartál jsme připravovali reporty, komentovali vývoj, řešili úpravy a současně prováděli vyúčtování s následnou fakturací.

Proces reportingu jsme během Q2 dále vychytávali, tak abychom pracovali s co nejpřesnějšími daty a zlepšili výstupy. Podařilo se nám zapracovat i na vizuální stránce a vytvořit koncept grafické podoby, ve které reporty aktuálně máme.

Po technické stránce jsme začali řešit měsíční sběr dat ze všech platform, na kterých klienti mají prostředky. Toto je pro nás administrativně jedna z nejtěžších věcí: z platforem, kam máme přístup, si data stáhneme. Na některé ale přístuo nemáme, od tama nám musí výpisy posílat klienti a my data přetahovat do naší databáze.

V databází evidujeme hodnoty majetku k poslednímu dni každého měsíce, evidujeme taktéž veškeré vklady či výběry klientů a spoustu dalšího.

Díky tomu se nám daří sledovat řadu dat:

- máme náhled na vývoj majetku každého klienta, a to po krátkých úsecích

- vidíme trendy za celou firmu, celkové spravované majetky, průměrné mimořádné či pravidelné vklady apod.

Komplikované pro nás je i to, že nefungujeme stylem "každý má stejné portfolio". Přizpůsobujeme je majetkům klientů, zkušenostem, znalostem, ochotě riskovat, jejich horizontu ale třeba i zájmům. Portfolia se tedy kolikrát liší a proto je nemůžeme trackovat jednou pro všechny, ale musíme je evidovat za každého klienta sólo.

Mimo to jsme dávali dohromady dokument, který nám pomáhá řešit rebalancování portfolií nebo i celkovou úpravu alokace. Díky tomu dokážeme rychleji řešit následné úpravy a pokyny k nákupu či prodeji.

V posledním kvartále jsme si tedy kromě složitého tržního prostředí zkusili v praxi celou řadu novinek a postupů, na kterých jsme pracovali. Máme radost, že nám v praxi fungovaly, pomohly a zrychlily procesy a hlavně zkvalitnily výstupy.

My se již nyní díváme na Q3 a připravujeme další úpravy tak, abychom se v našich výstupech posouvali a kromě kvality samotné práce drželi úroveň i těchto "drobností"

Zvláštní poděkování patří našemu Tomášovi Brázdovi, který stojí za veškerými podklady a současně i reporty, a který se musí tou spoustou dat prokousat. :)

Setkání poradců z Evropy v Praze

26. 06. 2022 Autor: Samuel PšejaNa začátku tohoto týdne jsme měli setkání v rámci FEIFA a potkali jsme se zase s dalšími kolegy z Velké Británie, Francie či Německa.

Tato setkání jsou pro nás opravdu cenná, protože nám umožnují držet opravdový přehled o světe poradenství a financí v dalších zemích, kde je finančnictví na vyšší úrovní.

Tato setkání jsou pro nás opravdu cenná, protože nám umožnují držet opravdový přehled o světe poradenství a financí v dalších zemích, kde je finančnictví na vyšší úrovní.

Jedním z hlavním témat bylo, což není překvapující, ESG a udržitelnost v investování. Své prezentace si připravili zástupci Tilney, LGT Private Banking a Alquity.

Mluvilo se třeba o:

- aktuálních finančních tocích do ESG investic

- že je třeba si dávat pozor na ESG a "ESG", často fondy tento pojem zneužívají

- zda je lepší pro ESG investování aktivní či pasivní správa fondů

- budoucí legislativně a regulaci

- konkrétních společnostech, jak se z pohledu ESG rozebírají a hodnotí

Nejen z této přednášky je jasné, že téma ESG bude i v ČR brzy důležité, ačkoliv zatím zaspáváme. Finanční sektor má obrovský vliv na společnost, životní prostředí a udává trendy, kam se tyto oblasti posunou. Směřování ESG bude ještě zajímavé, a vzhledem k tomu, že i na evropské úrovni vznikají první regulace, které budou ESG tlačit vpřed, máme se pravděpodobně na co těšit.

Fiduciam na konferenci v Londýně

10. 06. 2022 Autor: Samuel PšejaLondýn, místo, které je středobodem byznysu a nachází se v něm největší finanční centrum na světě. A také místo, kam jsme se vydali na konferenci asociace FEIFA, jíž jsme členy. Asociace FEIFA sdružuje vybrané poradenské firmy z Evropy, které se přihlásí a projdou jejím due dilligence.

V neděli kolem 9 ranní jsem dorazil do Londýna, nechal zavazadla v hotelu a vydal se na procházku do města. Londýn je prostě užasný, a přesto, že jsem v něm byl již několikrát, mě prostě baví. Jeho velikost, rozmanitost, možnosti.

Kolem 6:30PM nám začínal večerní networking, takže jsem se před ním vrátil, nachystal, a vydal se poznat další kolegy z Evropy a diskutovat s nimi o jejich praxi.

Další den, ráno po snídani, začalo ale již to nejpodstatnější, samotná konference. A já Vám v krátkosti sepíšu nejzajímavější body a prezentace.

"Do we need real estate?"

Tuto přednášku měl Hugo Machin, Co-Head of Global Real Estate Securities, ze společnosti Schroders. Mluvil o městech, jejich perspektivě a příkladech zajímavých měst, které jsou v něčem unikátní. Jeho tým posuzuje kvalitu měst, jejich přednosti a perspektivu. Dívají se na řadu ukazatelů měřící dopady - ekonomické, životní prostředí, inovace či doprava.

Mluvil například o Bostonu, který řadí v indexu na 2. místo, a vyzdvihoval například biotechnologický sektor, který je ve městě hodně rozvinutý. Ukazoval ale například i parametry jako rozmístění skladů, obchodů, a jejich pokrytí po městě.

Za zajímavé oblasti považuje např. vědu o přírodě, samoobslužné skladování, zdravotnictví, datová centra, výrobny domů, průmyslové podniky a apartmány.

Mezi nejrychleji rostoucí sektory řadí digitální infrastrukturu, hlavně např. optické kabely, datová centra a macro towers.

I believe in miracles

Další přednášku měl Richard Clode, portfolio manažer ze společnosti Janus Henderson Investors. Přinesl zajímavá data:

- pokles prodeje tiskovin za posledních 10 let je 77%

- spotřeba uhlí v USA za 13 let klesla o 58%

- 32% technologických společností není profitabilní

- rozdíl v relativním ocenění mezi najdražšími a nejlevnějšími technologickými akcií dle P/E je 30,6x (standardně 0-15%)

- vyplatí se dle něj investovat do udržitelných inovací

UK equities can benefit from market rotation

Další řečník byl Daniel Casali, Chief Investments Strategist z Tilney Smith & Williamson. Daniel mluvil hlavně o tématu britských akcií, a zmiňoval:

- rozdíly v ocenění a typech akcií mezi UK a US

- o vracení se k investování do hodnotových akcií z růstových akcií, o změně cyklu

- že US je zaměřeno více na růstové akcie, UK na hodnotové akcie

- UK má přes 50% akcií hodnotových, US jen 25%

- britské akcie jsou stále hodně diskontované/levné oproti zbytku světa

Managing risk in risky time

Další poznámky mám u řečníka Davida Coombse, který je Head od Multi-Asset Investments v Rathbones. David mluvil o trochu jiných věcech a měl jiné názory:

- řekl doslova "ESG hype is gone and i think its a good thing", tedy že téma ESG je již mrtvé, a že si myslí, že je to dobře

- zároveň si myslí, že ropa a zemní plyn budou v dalším desetiletí pro vaše portfolia dobrý hedge (zajištění)

Lower your carbon footprint and increase your return potential

Jednu poznámku mám i u tématu 2 řečnic z Fidelity, které dělají portfolio manažerky, Velislava Dimitrova a Cornelia Furse. Řekly, že do roku 2029 se očekává, že resale bude větší než prodej rychlé módy. Celkově dámy mluvily hlavně o ESG, udržitelném investování a o roli této oblasti v portfoliích investorů, jak mohou investoři svojí strategií snižovat uhlíkovou stopu. Zmiňovaly se i o EV.

Who is paying for the global pandemic?

Aktuální téma měl James Clark, Area Sales Manager Europe (Expat), z Utmost Wealth Solutions. Zmínil následující:

- růst UHNWs je v roce 2021 cca 10% (ultra high-net-worth individual)

- v roce 2020 byl cca 3%

- počet UHNWs je téměř dvojnásobný v roce 2022 oproti 2016

- hodně mluvil také o demografickém vývoji, hlavně v Itálii, Španělsku či Portugalsku, srovnával roky 2022 a 2050 a predikce

- obecně bude demografický vývoj pro evropské státy největší výzvou dalších desítek let a bude náporem na sociální systém a jeho udržitelnost

Sustainability and the evolving investment landscape

Poslední body jsem si stihl zapsat u dýmy Phoebe Stone, Partner & Head of Sustainable Investing z LGT Wealth Management. Říkala, že dle ní jsou nejzajímavější investiční oblasti: palivo, zemědělství, letectví a kosmonautika, jaderná energie a obnovitelné zdroje, zlato/těžké kovy.

Celá konference se nesla v řadě dalších zajímavých témat, ale nebylo možné si vše stíhat zapsat, takže čekám na zpracované záznamy. Kvalita akce byla ale obrovská a jsme rádi, že máme možnost se podívat na události podobného typu. Co si budeme, UK je oproti Česku ve financích na úplně jiném levelu a možnost slyšet ty nejaktuálnější trendy, potkat a navázat kontakt s lidmi z velkých bank a investičních skupin, je pro nás důležité.

Další podobný report Vás bude, věřím, čekat zase za rok. A nebo i dříve? :)

Toto je Tomáš.

12. 05. 2022 Autor: Samuel PšejaToto je Tomáš.

Známe se déle, ale je ve Fiduciam consilio od ledna 2022. Prošli jsme si 3 měsíčním trainee programem a od dubna jsme spolu trvale.

Tomáš má něco, co nemám já - Samuel. Miluje tabulky, vzorečky, baví ho matematika a má analytické myšlení. Každá věc musí být dle něj dobře měřitelná a vyhodnotitelná. Investicemi žije více než 3 roky, jeho druhým kamarádem jsou odborné publikace a než cokoliv pro někoho udělá, musí si to zažít v praxi sám, protože chápe, jak je podstatné tomu rozumět a dělat sám to, co pak říká.

Tomáš má u nás na starost reporting klientů a obecně vše, co je "vzorečkové" a analytické. Postupně bude získávat také dohled nad částí naší klientely a řešit některé jednorázové konzultace.

A protože i já mám zajímavé koníčky, Tomáš není výjimkou: učí se kódovat (HTML/CSS), dělá řadu sportů, učí se jazyky, cestuje a ano - dělá furt tabulky.

Jsem rád, že máme kolem sebe lidi jako je Tomáš, a i on už má #zivotsfiduciam. 😎

Válka na Ukrajině: komunikace s našimi klienti a náš postoj

01. 04. 2022 Autor: Samuel PšejaPosledních několik dní se odehrávalo něco, co jsme si dlouho nedokázali připustit. Celá situace má 2 hlediska. Lidské a ekonomické. Naši prací je řešit to ekonomické, ale v této situaci zaúřadovalo prvně to lidské.

Lidské hledisko

Každý z nás teď asi každé ráno kontroluje, zda se Ukrajina drží a Zelinskyy žije. S napětím sleduje situaci a u toho má asi i na krajíčku. I my jsme se za naše osoby zapojili do pomoci, a to třeba podporou přes Člověka v tísni nebo příspěvky pro neskutečnou partu mladých novinářů z Kiev Independent, kteří odvádí na místě skvělou a nebezpečnou práci, i díky které víme, co víme. S obdivem sledujeme, jaká vlna pomoci se nejen v ČR zvedla. Máme respekt vůči každému, kdo jakkoliv přiložil ruku k dílu.

Pracovní hledisko

Mimo jiné jsme ale samozřejmě dostávali i pracovních povinností, sledovali a vyhodnocovali situaci. S našimi klienty jsme aktuálně, k 1.3., komunikovali 2x. Ve čtvrtek 24.2. a v úterý 28.2. jsme maily informovali naše klienty o nejpodstatnějších obecných i konkrétních bodech.

První kontakt se týkal našich portfolií, udržení emocí a možných scénářů. Investiční portfolia zatím ale nebyla nikterak zásadně zasažena, i proto že jsme nedoporučovali investovat do zemí východní Evropy, hlavně zemí s nestabilní politickou situací. Zároveň jsme s klienty komunikovali i případnou formu pomoci.

V druhém kontaktu jsme řešili pád Sberbank, ale ten se našich klientů netýkal, protože to nebyla banka, která by námi byla doporučována. Nicméně jsme i na základě této situace vytvořili a navrhli opatření, jimiž reagujeme na vratkost celé geopolitické situace a emoce lidí, které mohou rychle změnit dost nepredikovatelných věcí. Zastáváme s klienty principy wealth protection, a proto nebereme na lehkou váhu žádné možné riziko.

Držíme palce všem borcům a ženám na Ukrajině, obdivujeme podporu lidí po celém světě a bohužel i těmito věcmi si připomínáme všichni, že ačkoliv jsou peníze důležité, důležitější jsou ještě jiné věci a hodnoty.

Vaše Fiduciam