Jak jsme za 3 dny poskládali 11 mega, aneb buy the dip v praxi

08. 04. 2025 Autor: Samuel PšejaPoslední dny čtu příspěvky a doporučení na téma "kupujte, trhy klesají". Tak jak to u nás ve Fiduciam consilio vypadalo v praxi? 👀

Čtvrtek 3. dubna. Cítím, že se může blížit prolomení bariéry, při které chceme zainvestovat mimořádně první část peněz. V kombinaci s oslabením dolaru jsme u řadě pozic na hraně. Svrbí mě prsty.

Pátek 4. dubna. Trh mě přesvědčil, ať spustíme první várku nákupů. Klientům sepisujeme vysvětlující mail, který odchází v sobotu ráno. Obratem nám klienti postupně začínají zasílat zůstatky na VŠECH svých účtech, o což jsme je žádali. Víkend nevíkend, odpovědi jsou rychlé.

Neděle 6. dubna. Vzniká seznam se jmény všech klientů, do kterého doplňujeme současný stav likvidity, kterou můžeme využít např. na tyto situace. Dopočítáme si cca 1/3 (protože si chceme nechat dostatek střelného prachu), kterou můžeme obratem odeslat. S první částí klientů komunikujeme a chystáme odeslání peněz.

Pondělí 7. dubna. Realizujeme první velkou část pokynů. Komunikujeme s dalšími klienty, s velkou částí po telefonu / mailu. Ne všechny peníze máme vždy z minuty na minutu na účtech, takže do investic odchází častokrát peníze z jejich rezerv a ty pak vyrovnáváme výběry z jiných aktiv (kdy to chvíli trvá).

Úterý 8. dubna. Pokračujeme s další částí klientů. Dostáváme se na připravený kapitál téměř 11.000.000 Kč a odesláno v první tranši máme cca 4.000.000 Kč.

Ne vždy to bylo úplně easy. U řady klientů máme pohyby na účtech dost divoké. Museli jsme sčítat zůstatky ze všech účtů, započítávat rezervy, někde se nám "válí" ještě peníze připravené na doplatky daní a odvodů, s někým máme rozjeté různé nákupy nemovitostí a musíme sladit časovou osu různých plateb, u některých se nám naopak nějaké peníze postupně schází např. z profinancování vlastních zdrojů z hypotéky, u některých redukujeme pozice v jiných aktivech.

A to vše v kontextu toho, že pořád musíme držet v hlavě to, na jaké další cíle jaký kapitál potřebujeme, abychom omylem nezapočítali peníze, které jsou určené na něco jiného (např. v dalších měsících).

Byly to (a jsou) intenzivní dny, ale dle zpětné vazby to za to stálo. Negativní emoce nula, naopak byly reakce dost proaktivní. Věřím, že je to o systému. Rychlé reakci. Připravenosti. Pečlivé a individuální přípravě kroků. To posiluje důvěru. To dává sílu rozhodnutím.

Skvělou práci odvedla a odvádí Barbora, který v těchto dnech odbavuje velké množství pokynů a přesunů peněz.

Daňová symfonie

20. 03. 2025 Autor: Samuel PšejaDAŇOVÁ SYMFONIE 🎼

První kvartál roku je obdobím, ve kterém se daňaři prohýbají pod návalem práce. Pro naše klienty to znamená, že makáme na plné obrátky i my.

Už od ledna s klienty řešíme ladění osobních i firemních daňovek. Sbíráme všechny podklady, data a čísla. Sepisujeme brief pro daňaře, vyplňujeme dotazníky a vše mu posíláme ke zpracování.

Daňař to připraví, případně pošle připomínky, předá nám zpracované na kontrolu, my potvrzujeme a on za klienty na základě plné moci podává datovkou. Zpět dostaneme hotové podklady, platební instrukce a vše klientům nahráváme na drive. Časová investice klientů je minimální.

Na nás je vše to nejen odřídit, ale hlavně přinést trochu kreativity a nastavit koncept daňovky s ohledem na další plány. Víme o sebemenším detailu v majetcích klientů, takže jsme schopni všechny dílky propojit.

Obsah daňovky ale nevzniká jen teď. Už v průběhu roku 2024 jsme museli všechny kroky dělat tak, abychom v březnu 2025 měli pro finalizaci daňovky na růžích ustláno. Už v roce 2024 jsme museli myslet na rok 2025. Už při jakékoliv investici, pořízení majetku (či jiných situacích) musíme vědět, co pro nás daňově znamená. Musíte se dívat ne o jeden krok dopředu, ale o kroků několik.

Vše musí fungovat jako symfonie. Daně jsou ve finančním plánování nedílnou součástí a i v této oblasti se dá tvořit super přidaná hodnota.

Proč nemá smysl řešit desetiny % výnosu z nájmu?

16. 02. 2025 Autor: Samuel PšejaPokud jste připravení koupit zajímavý byt v normálním městě, neřešte až moc striktně současný výnos z nájmu. Pokud budete stát půl roku na tom, že nějaký byt má čistý výnos po správě 2,9 % p. a. a Vy chcete 3,3 % p. a., tak pokud za ten půl rok zdraží daný segment nemovitostí např. o 3 %, je návratnost toho, že jste kvůli 0,4 p. b. ročního výnosu na nájmu koupili o 3 % dražší nemovitost, třeba 5 - 7 let. V současné situaci je čas celkem drahý.

➡️ Pro ilustraci: Brno, byt, velmi dobrý stav až novostavba, do 45 m2, cihla, osobní vlastnictví.

🟰 v 8/2024 cena na m2: 130.200 Kč,

🟰v 2/2025 cena na m2: 138.500 Kč,

🟰 rozdíl v %: 6,4 %,

pokud bych koupil byt v 2/2025 s čistým výnosem 3,3 %, ale přitom mohl koupit v 8/2024 s 2,9 %, díky zvýšení vstupní ceny o 6,4 % by se mi vyšší výnos z nájmu vrátil až za 10,5 let.

➡️Pro kontext s Prahou:

🟰 v 8/2024 cena na m2: 156.000 Kč,

🟰 v 2/2025 cena na m2: 164.000 Kč,

🟰 rozdíl v %: 5,1 %,

pokud bych koupil byt v 2/2025 s čistým výnosem 3,3 %, ale přitom mohl koupit v 8/2024 s 2,9 %, díky zvýšení vstupní ceny o 5,1 % by se mi vyšší výnos z nájmu vrátil až za 9 let.

Ještě data za celou ČR:

🟰 malé nové byty meziročně růst: 5,77 %, oproti tomu nájem o 3,44 %,

Ceny tedy v současnosti rostou více než nájmy. A v kvalitních místech v Praze, Brně, Ostravě či Olomouci tomu ještě chvíli jinak nebude. Soustřeďte se hlavně na lokalitu a její infrastrukturu, standard provedení, PENB, dispozici apod.

Cost vs benefit ratio

30. 11. 2024 Autor: Samuel PšejaObčas nakouknu do investičních skupin na Facebooku a fascinuje mě, co se řeší. Lidé s portfoliem o desítkách / stovkách tisíc korun vehementně diskutují, kde ušetřit třeba desetinu procenta ročně nebo se snaží vystockpickovat nějaké to procento výnosu navíc, ač co si budeme, statistika hraje dlouhodobě proti nim. Ach to cost vs benefit ratio.

Pozornost. V tomto slově je klíč. Pokud mám zatím menší majetky, v jednoduchosti je síla. Důležité je něco dělat. Jestli bude feečko o 0,5 p. b. vyšší / nižší nebo budu mít 10 či 11 % výnos je sekundární. Pozornost, kterou tomuto dám, mi za rok přinese hodnotu max. ve stovkách či tisících korun. Jo, jsou to peníze, ale… otázka je, za kolik času, s jakou pravděpodobností, opakovatelností a s jakými riziky.

Důležitější je, co bych mohl dělat místo toho, kdy si desítky či stovky hodin za rok hraju na Buffetta. Je to klišé, ale mohl bych se víc naskillovat a trvale zvednout svou hodinovku / hodnotu na trhu. Mohl bych se naučit cizí jazyk. Mohl bych udělat více práce a více vydělat. Mohl bych ten čas trávit s rodinou. To vše mi přinese více, krátkodobě i dlouhodobě. Teď mi ale můžete argumentovat, že tím stockpickingem se naučíte např. analyzovat firmy, jejich výkazy aj. a to Vám otevře kariérní opportunity - ok, pak proč ne.

Důležitější jsou nicméně věci jako cashflow management. Jasná definice cílů. Správná alokace aktiv. Správně zvolené investiční instrumenty. Chytrá práce s úvěry. Dobře vyřešená otázka bydlení. Správný daňový setup. A spousta dalšího. To vše mi přinese v daný moment mnohem více.

Ale teď hodně zjednodušená matika.

Investuju 5.000 Kč (ať nehážu velká čísla). Mám 10% výnos. Po 10 letech mám 1.024.000 Kč. Při výnosu 9,5 % (třeba vyšší poplatek nebo horší výkonnost) mám 995.000 Kč. Na první pohled to nějaký rozdíl je, dejme tomu.

Pokud ale investuju 6.000 Kč. Mám 10% výnos. Po 10 letech mám 1.229.000 Kč. Při výnosu 9,5 % (třeba vyšší poplatek nebo horší výkonnost) mám 1.194.000 Kč.

Jo, je to velké zjednodušení. Ale přesné. To, že za měsíc najdu (třeba prací, vyšší hodinovkou) o 1.000 Kč více, mi přinese dlouhodobě více. A hlavně s větší pravděpodobností, než která je v ostatních případech.

Při větších majetcích je to už krapet něco jiného. Ale to se mi také otevírají jiné možnosti a hlavně cost vs benefit ratio může být u stejných situací vyšší, než u někoho s menšími majetky. Taky ale záleží na spoustě aspektů.

Někdy je prostě lepší zastavit a z nadhledu se podívat, zda energie, kterou něčemu věnuji, má potenciál přinést dostatečnou hodnotu oproti jiným variantám.

První online konference Fiduciam je za námi

14. 11. 2024 Autor: Samuel PšejaOd počátku roku jsem nad tím přemýšlel. Lehce přes 2 měsíce to připravoval. A teď si můžu zase oddechnout. První online konference Fiduciam consilio za námi. 👨🏻💻

4 hodiny a 15 minut. 8 řečníků. 8 témat. 0 technických problémů a bez zpoždění (to je skoro zázrak, asi jsem se dostatečně modlil😆).

Maria Šimůnková o penězích ve vztahu k teenagerům.

Lumír Schejbal o korporátních strukturách či fin. tocích v holdingu.

Kirill Juran o hledání investorů, přípravě firmy na investici či prodej, o ESOPech.

Tomáš Braverman o tom, jak profesionálně řídit firmu a být dobrý CEO.

Ruslan Skopal o trendech v ecommerech a finančním řízení velkého e-shopu.

Michal Hanych o nečekaném dědictví, řízení family office a rodinného majetku.

Adam Bárta o digitalizaci a automatizaci firmy a firemních procesů.

Barbora Němcová o hiringu, co lidem dát či jak se pohovor naopak připravit.

Věřím, že se to povedlo, a že se to projeví i v realitě, u nás i klientů. Ale to není až tak má zásluha, jako zásluha všech speakerů. Velké DÍKY!

Tak zase třeba za rok.

Mně se líbí, jak vždy říkáte MY.

12. 11. 2024 Autor: Samuel Pšeja„Mně se líbí, jak vždy říkáte MY. Že mluvíte tak, jako by to bylo společné, jako by se to týkalo i přímo Vás.“ 👥 To mi nedávno řekl během callu jeden z klientů. Na chvíli mě to zarazilo.

„Musíme ještě udělat toto.“

„Čeká nás za rok toto.“

„Měli bychom se připravit na toto.“

„Pojďme vymyslet toto.“

„Připravme si toto.“

„Můžeme to tak udělat.“

Jo, vždycky mluvím takto. Nevím, jak to vzniklo, nikdy jsem nad tím nepřemýšlel. Měl jsem vždy pocit, že v tom jsme spolu. Že to musíme udělat my. Čeká to nás. Musíme to vymyslet my. Musíme se připravit my.

Ne jen Vy.

Jsme v tom totiž vždy spolu. To, co se povede, se povede nám. To, co se nepovede, v tom jsme spolu taky. My toho moc neuděláme bez Vás. Vy toho zase asi neuděláte tolik bez nás. Každý má na všem svůj podíl. Tak to je.

Tak proto my. Je to vždy společná cesta & výsledek. A každý na tom má svůj podíl.

*zase podle AI 6 prstů... 😆

Přeshraniční spolupráce mezi 🇨🇿 a 🇦🇹

11. 11. 2024 Autor: Samuel PšejaPřeshraniční spolupráce mezi 🇨🇿 a 🇦🇹.

Řada našich klientů jsou Češi žijící v zahraničí. To má samozřejmě své výhody, ale i nevýhody. Mezi výhody patří o trochu komplexnější vnímání světa a různých odlišností mezi zeměmi, kulturami, sociálními systémy a celkově životem. Což se odráží i v investičním přístupu, respektive obecně ve vztahu k majetkům. Řada z těchto klientů totiž z ČR odešlo už na zahraniční vysoké školy a postupným putováním po Evropě skončili v jedné z evropských zemí.

Nevýhodou je pak větší složitost pro nás. Odlišné daňové či právní systémy, počítání v € (zpravidla), ale také odlišnosti v bankovnictví & pojišťovnictví.

Nejčastěji narážíme na klienty žijící v DACH regionu, ale prošli jsme si i Nizozemskem či Belgií. A právě komunikace s partnery v DACHu je zpravidla velmi profesionální, přímá, se vzájemným respektem. Oni respektují naše zadání, protože známe nejlépe našeho klienta, my zase pak jejich zpravidla jejich řešení, který si maximálně ještě během komunikace doladíme.

Na druhou stranu: i v ČR máme nemálo zkušeností s produktovým outsourcingem na různé zprostředkovatele, klidně i na ty, které měli naši klienti. Bez ohledu na barvu firem i tyto spolupráce fungují dobře. Ve finále je to vždy o tom, kdo spolu sedí u stolu. Každý má svoji roli.

Skrytá rizika korporátních dluhopisů

29. 10. 2024 Autor: Samuel PšejaKdyž si chcete půjčit v bance, svleče si vás donaha. 🩳 Až vás svleče a prohlédne ze všech stran, pak vám teda (většinou) něco půjčí, ale stejně se chce ještě krýt (třeba vaší střechou nad hlavou). Pokud chcete jako investor "investovat" do nějaké firmy přes její dluhopisy, umíte si ji taky svléct donaha?

Vím, že máme nadprůměrně finančně gramotné klienty. I tak občas někdo přijde s dotazem, zda do konkrétního dluhopisu určité firmy neinvestovat. Není to vždy jen o líbivých slovech jako "garantovaný" a podobně, ale prostě se ta firma svou činností třeba trefila do toho, co má klient rád.

Než se rozhodnete poslat peníze vstříc jejich osudu, položte si pár otázek. Třeba vám ušetří hodně peněz.

➡️ Rozumím produktu / službě, co firma dělá a umím vyhodnotit rizika odpovídající investičnímu horizontu dluhopisové emise (tržní, legislativní aj.)?

➡️ Rozumím odvětví, ve kterém firma působí a umím vyhodnotit konkurenci?

➡️ Znám management firmy? Má zkušenosti a historicky úspěšné byznysy / dealy?

➡️ Prostudovali jste si finanční výkazy? Jaké mají zadlužení a další parametry?

➡️ Jaká je právní struktura emitenta? Není emitent jen prázdná schránka?

➡️ Má emise nějaké kovenanty, ať už pozitivní či negativní?

➡️ Jsou půjčené peníze kryté nějakými aktivy?

➡️ Umím přijít na to, zda je hodnota aktiv reálná nebo si ji někdo trochu vycucal z prstu?

➡️ Vím, na co mohou být peníze využité? Že třeba místo ve výrobě vířivek neskončí v jiné firmě v holdingu, která dělá energy drinky?

➡️ Dostávám dostatečné rizikové prémium oproti bezrizikové úrokové míře, za to podstupované riziko?

➡️ Je na druhou stranu úrokový náklad, včetně nákladů na distribuci, v tomto byznyse zvládnutelný?

➡️ A spoooustu dalších.

Pokud toto neumíte nebo pro to nemáte dostatek informací a dat, není vaše rozhodnutí kvalifikované, ale je to jen sázka, že daná firma přežije dalších 3, 5, 7 let, dle doby splatnosti emise. A že jsou emise, kde je větší procentuální šance na úspěch i v takovém kasinu. 🎰

Koupit správný dluhopis je vyšší dívčí. Řada emisí je velmi dobře napsaných. Někdy ve váš prospěch, často ale ve prospěch někoho jiného. Existují i samozřejmě velmi kvalitní emise, ale věřte, že jich v ČR mnoho není a pokud jsou, tak jsou celkem rychle pryč.

Buďte opatrní. Peníze se rovnají čas. Ztráta peněz je ztráta kusu času, který jste pro ně obětovali.

#zivotsfiduciam

Koupě bytu v ČR z Dubaje a stěhování do Austrálie

08. 10. 2024 Autor: Samuel PšejaCall na lince Brno - Dubaj. 🌆 Klientka tam už chvíli žije a má tam rezidenturu. Není to její první zahraniční destinace.

Evidence a propočty máme nahozené na AED. Stihli jsme tam už řešit nákup studia pro vlastní bydlení. Pochopili, co vše obnáší pořízení nemovitosti, úvěrování aj. Zvládáme fungovat na dálku, i s ohledem na lokální podmínky (i když daňové nejsou špatné😆).

🙎🏼♀️: Přemýšlím, jestli bychom nekoupili byt v ČR. Ráda bych něco alokovala do nemovitostí a měla majetky i v ČR, protože se tam jednou vrátím, mám tam rodinu,... a cash na to nějaký máme.

👨🏼💼: Můžeme to téma otevřít, pokud jsi OK s tím, že to proběhne na dálku a asi to ani neuvidíš živě. A pokud to bude dávat smysl.

🙎🏼♀️: To nevadí, nebo bych přiletěla ve volnu, to je jedno.

👨🏼💼: Jaké máš teď vyhlídky v Dubaji? Na jak dlouho to vidíš?

🙎🏼♀️: No, dobrá otázka. Kontrakt mám do srpna příštího roku. Pak je to otevřené.

👨🏼💼: Co jsou varianty? Do Česka asi ještě nepůjdeš, ne?

🙎🏼♀️: Je ve hře Austrálie. Možná bych měla možnost jít tam a nějakou dobu tam být.

👨🏼💼: To je ale klíčové, Austrálie je už jiná hra. Z Dubaje to máš 5 - 6 hodin, Austrálie je úplně něco jiného. Co s bytem v Dubaji?

🙎🏼♀️: Přikláním se k prodeji, nemám touhu tu něco nechat a vlastnit. Zas tak to tu neznám a ta lokalita není úplně Dubaj jako Dubaj.

👨🏼💼: Pravda. Nicméně aspekt toho, že nevíme, kde budeme, je klíčový. Pokud je to ale o tom, že buď zůstaneš v Dubaji nebo půjdeme do Austrálie, musíme zvážit i variantu daňové rezidentury v Austrálii a mít jistotu, že i tak by byty v ČR dávaly smysl.

🙎🏼♀️: Nad tím jsem neuvažovala. Proč?

👨🏼💼: Protože daňové aspekty, mohlo by to ovlivnit celou ekonomiku této investice.

A tak jsme se pustili do konzultace s daňaři, kteří znají australské daňové zákony. Byt v ČR by klientka danila v ČR (respektive příjmy z něj). Jenže Austrálie zdaňuje u svých rezidentů jejich celosvětové příjmy, tedy i z pronájmu v ČR. V ten moment nastupuje do hry Smlouva o zamezení dvojího zdanění mezi ČR a AUS. Dle ní můžeme daň zaplacenou v ČR započíst vůči vyměřené dani v AUS. Jenže daň v ČR bude asi nulová (jak jinak👀). Co tedy ale započítáme? Je potřeba tedy pochopit, jaké výdaje můžeme vůči příjmu z pronájmu z české nemovitosti uplatnit v Austrálii. A tady už začíná ta hra...

Jako snížení základu daně v Austrálii můžeme uplatnit i odpisy (nejen). Ale jak dlouho se odepisuje? Jakou formou? Co vše se dá dostat do výdajů?

Jasně, můžete nemovitosti v ČR "zabalit" do právnické osoby v ČR. Ale to je už zase jiný příběh. Jiné financování. Jiné podmínky prodeje (daňové). Jiné další věci.

Tak až budete kupovat nemovitost nebo tvořit vyloženě nemovitostní portfolio, přemýšlejte dopředu, zda se za pár let nevidíte v zahraničí či zda se nemůže objevit s ohledem na Vaší kariéru pracovní příležitost v zahraničí. Může to změnit pravidla hry, nebo minimálně tu hru udělat trochu složitější.

#zivotsfiduciam

Peníze a děti

17. 09. 2024 Autor: Samuel PšejaTéma, na které je těžká odpověď. Investovat / vyhradit kapitál pro děti? Dát jim to v 18 letech? Nebo později? Dát jim nemovitost? Milion otázek, které si klade snad každý rodič.

Je to o jiné optice pohledu.

Ta klasická je: chceme mu to dát v 18 letech. Jenže ... bude to chtít to dítě? Bude na to ready? Jak se vůbec bude v té době chovat? Kdo ví.

Díváme se na to jinak. Připravujeme si soustavně / rovnou vyčleníme pro dítě budget, ze kterého jej budeme podporovat. Nedáváme peníze. Podporujeme.

V jeho 10, 12, 18, 20 letech. Je to jedno. Budget, ze kterého jej budeme rozvíjet. Podle potřeby. Podle talentů. Podle situace.

Půjdou mu sporty, které jsou drahé? Zaplatí se to z toho budgetu.

Půjdou mu jazyky? Zaplatí se kurzy či pobyty z toho budgetu.

Bude vynikat ve škole? Zaplatí se mu nadstandardní školy (i v zahraničí).

Díváme se na to tak, že je to kapitál, který nám umožní podporovat dítě dle toho, jaké je. Dle toho, co mu jde. Díky tomu budgetu by se nemělo stát, že by se dítě nemohlo rozvíjet, protože rodina na to nemá peníze. Nebo že by se musela rodina & její cíle obětovat naopak pro rozvoj dítěte. A že takových případů je.

Odložte mu v čase pár korun na "jeho" investiční účet. Ať se učí investovat. Ať chápe význam toho, proč se ty peníze odkládají. Ať ví, že jinde má připravené další peníze, ale napřed se musí naučit s menším.

Dávkujte ty peníze. Část třeba v 18, část třeba při naplnění různých podmínek.

Půjdeš na VŠ do jiného místa? Dáme ti část peněz.

Uděláš si řidičák? Přispějeme ti na auto.

Přijdeš s nápadem na podnikání a prodáš nám ho? Dáme ti část peněz.

Chceš si koupit první investiční byt? Našetři si 30 % a my ti dáme na zbytek.

Nikdy neinvestujte přímo na účet dítěte (jeho RČ). Nebo ne celý kapitál.

Nesnažte se dětem dávat nemovitosti, ve kterých mají žít. Většinu to svazuje. Většině to rodiče pak omlátí o hlavu stylem "My ti dali byt, tak si toho važ, co bychom za to dali". Je to kotva. Setkáváme se s tím. Co když to dítě chce žít v jiném městě? V jiném státě? V jiném standardu? Nechce panelák? Jeho partner bude mít už byt? Cokoliv.

Když ho bude chtít prodat, bude mít obavy, že to budou rodiče brát jako nevděk. Když pronajmout, tak může mít stejné obavy a taky .. bude to investičně zajímavý byt? Spíše ne.

Pokud nemovitost, tak ryze investiční. Ať se od 18 let stará a má podíl z nájmu. Ať se na něj za nějaký rok přepíše. Ale nenuťte tam to dítě bydlet. Fakt ne.

Je to těžké téma. Ale my neinvestujeme pro děti pro to, abychom jim ty peníze dali. Ale pro to, abychom je podporovali. Postupně. Cíleně.

Důležitá je flexibilita. Důležité je mít možnost, kdy, kolika zda vůbec něco předám. Důležité je si říct, co jsou ty podmínky / situace.

Noční toulky aneb detaily rozhodují

06. 09. 2024 Autor: Samuel PšejaNOČNÍ TOULKY ANEB DETAILY ROZHODUJÍ

Je 22 hodin večer a začínají mi chodit videa z terénu. Tomáš je na cestě po Ostravě a okolí. Čeká ho noční "šichta".

Tady je totální klid, Same, to je dobrý.

Tady se začínají u dveří shlukovat pofidérní osoby.

Fuj, tady to smrtí, co to je, tyvole?

Hele, toto je fakt dobrý, tady to vypadá skvěle, mrknu ještě vedle.

Koukej, celá ta ulice je úplně v klidu .. a od tohoto místa ... tady se to láme.

No nic, já se jdu zamčít a snad se ještě ohlásím.

Tady nikdo není, kousek zastávka, obchod, žádné náznaky zvláštních lidí.

Do konce roku s klienty nakoupíme v Postaráme ještě tak 25 - 30 bytových jednotek. Možná více. Někdy je to ale fuška. Máme totiž hodně přísná kritéria na to, co jsme ochotni kupovat. Drobnosti ale rozhodují.

Podstatná je i lokalita. Dost míst známe. Některé ale méně. A některé chceme znát fakt jako své boty. Včera Tomáš poznával Ostravu, která je pro nás důležitá. Ne, že by ji neznal. Zná moc dobře. Chtěl ale zažít různá místa za tmy, později večer.

Víme přesně, kde jsou ubytovny či problematická místa. Víme, jaká ulice je OK a jaká KO, proč jsou někde byty prostě moc levné. Mluvíme s lidmi. Z radnice. V restauracích. S pejskaři. S maminkami s kočárky. Projdeme se těmi místy, ať sami navnímáme, jak se tam cítíme. Zkontrolujeme, kdo jsou v okolí větší vlastníci.

To jsou ty rozdíly. Detaily, pro které je potřeba mít smysl. Je to fůra práce. Někdo posílá tipy, co jen tak dostane do ruky, hodí do PDF, na papír nějaká hezká čísla a pošle to do světa jako "investiční příležitost století". Pokud ale klient byt ani nevidí, spoléhá, že uděláte fakt 100 % pro to, aby nemovitost splnila svůj účel. A my těch 100 % pro to uděláme. Máme 100 % důvěry, ale pouze jednou.

Akce: Rozvoj dopravní infrastruktury a dopad na development

11. 07. 2024 Autor: Samuel PšejaPondělí 15:00. Sedíme ve Four Seasons Hotels and Resorts v Praze.

Na pódiu Martin Kupka za Ministerstvo dopravy ČR, Jakub Kodr MRICS za CTP, Radek Mátl za Ředitelství silnic a dálnic s. p. a Jiří Svoboda za Správa železnic, státní organizace.

Diskutuje se téma dopravní infrastruktury a jejího dopadu na development (ale i byznys). Dálnice, obchvaty, silnice 1. třídy, rychlovlaky, elektrizace, zdvoukolejnění a další.

Pro nás důležité téma, i kvůli nákupům bytů pro klienty v Postaráme. Lehce s nadsázkou, "stačí" jedna zajímavá železnice, natažená dálnice či obchvat a hned je dané místo zásadně atraktivnější (kor když je napojeno a sníží se extrémně čas dojezdu do velkého města).

Padla spousta zajímavých témat, mnohdy i dost komplexních:

➡️ rychlovlaky, studie, umístění,

➡️ dokončování a napojování dálnic, zde je reálný do roku 2030 velký posun (již v procesu), ať už napojení Praha - ČB či až do Rakouska apod.,

➡️ dlouhodobě pak návrhy typu ulehčení Brnu, dálnice Olomouc - Jihlava či třeba Plzeň - Jihlava ,

➡️ problematika odpočívek,

➡️ PPP financování,

➡️ kapacita železnic, problematika dostat nákladní dopravu ze silnice na železnice,

➡️ elektrizace železnic,

➡️ pražská nádraží (Masaryčka, Smíchov aj.),

➡️ propojení Prahy na okolní města (např. Kladno) či letiště (včetně zaokruhování),

➡️ problematika soukromých subjektů jako CTP, jak vidí v realitě práci státu, kde jsou praktické problémy v logistice (nákladní doprava),

➡️ a mnoho dalšího.

Určitě se spousta věcí nerealizuje tak rychle a dobře, jak by měla. Určitě to má své mezery. Na druhou stranu, téma dopravní infrastruktury je hodně komplexní, musí vše na sebe navazovat, dávat logiku, řešíte samosprávy, občany, financování soukromé i veřejné, ESG aspekty,... žádná sranda.

Tak jsem zvědav, co z toho bude. Akce ale naprosto perfektní, dobrá práce ULI Poland/Czech Republic, Radek Kucera & Maxmilián Sup. 👍🏻

Přes 200.000 Kč za hodinu

01. 07. 2024 Autor: Samuel PšejaPřed pár týdny za námi došli potenciální klienti, manželé.

👨🏼💼: Co je Vaše představa, že Vám máme přinést? Proč tu sedíte?

🙍🏼♀️: Že celkově projdete vše, co máme a dáte tomu řád. Máme toho hodně, ale řídíme to tak nějak punkově, jak umíme a neumíme. Potřebujeme mít strategii, nevíme, kde nám utíkají jaké peníze, kde naopak máme příležitosti a co vůbec dál.

50 milionů v nemovitostech s 0 dluhu.

6 milionů ve finančních aktivech.

5 milionů na účtech "firmy".

3 hodiny jsme už seděli s klienty nad přípravou dat. 3 hodiny nad přípravou na první meeting z pěti plánovaných.

Už na prvním meetingu tvorby plánu jsme stihli několik věcí, například jako:

- diskuzi nad úpravou dědictví (3 děti),

- diskuze nad tím, co a kdy dát dětem,

- analýza rizik,

- zhodnocení současné struktury majetku a kam jej chceme dostat,

- pozice a využití současných nemovitých majetků a jak se kterým naložit.

Dohodli jsme se, že budeme systematicky pracovat na úpravě alokace majetku.

Zvedneme nájemné u investičních bytů cca o 130.000 Kč ročně.

Uděláme ocenění od znalce na nemovitosti, začneme pracovat s daněmi a ušetříme min. 90.000 Kč ročně na dani z příjmu.

A spoustu dalšího.

Měli jsme první cca hodinové setkání nad tvorbou plánu a v číslech jsme našli přes 200.000 Kč ročně, které nám utíkaly. Spousta dalších věcí se dá těžko vyčíslit, ale jsou klíčové. Pro růst i ochranu.

Čeká nás ještě min. měsíc a půl intenzivní práce. Čeká nás pak cca rok, než vše zprocesujeme a dostaneme tam, kam chceme. Výsledkem ale bude lepší efektivita majetku, jeho ochrana a hlavně jasně daný plán a pravidla, co se bude dít a co si můžeme dovolit.

Není to ale jen o nás. Jsou to i hodiny práce klientů. Příprav podkladů a dat. Po každém setkání splnění "domácích úkolů". Na skvělém výsledku se podílí vždy obě strany. Není to jen o nás, ale i o klientech. A když k tomu přistoupí jako tito klienti, je to výhra.

Myslím, že v tomto případě se nám rýsuje časem skvělá case study. Good job Antonín za přípravu, je to vždy týmová práce. 🙌🏻

.png)

Cash is king

21. 05. 2024 Autor: Samuel PšejaCASH IS KING

Tuto větu jste už asi párkrát zaslechli. Neznamená, že se vám musí válet doma prachy a ani to, že je máte mít na účtech. Rozhodl jsem se popsat, jak tuto větu vnímám v kontextu tvorby struktury majetku našich klientů a proč byste této větě, v modifikované podobě, měli dát pozornost.

➡️ Struktura majetku

Průměrně vypadající majetek našich klientů se skládá z akciového portfolia, rizikového kapitálu, nemovitostí, rezervy a byznysu (pokud jej mají).

Vzhledem k tomu, že v rezervách na účtech jsou zpravidla jen nutné peníze pro zajištění základních rizikových situací, zbytek kapitálu je buď hůře likvidní (rizikový kapitál, nemovitosti) nebo v aktivech s vyšší volatilitou (akcie). A to může být problém.

➡️ Likvidita

A právě rychle likvidní peníze s nízkou volatilitou jsou klíčový prvek, který by ve struktuře majetku neměl chybět. Proto klademe důraz, abychom v majetku měli mezi 500.000 Kč - 3.000.000 Kč, dle velikosti majetku klienta, v likvidních instrumentech, které jsou investované konzervativně. Potřebujeme mít schopnost během pár dní peníze vytáhnout a s minimálním rizikem.

➡️ Flexibilita

Primárním důvodem je naše flexibilita. Život našich klientů mezi 20 - 40 lety je dost dynamický. Mají představu o základních cílech, kam míří a co chtějí, ale často se řada věcí rychle mění a bez likvidity nejste schopni flexibilně reagovat. Jde primárně o příležitosti jako nákupy nemovitostí, byznys, alternativní / rizikové investice, kariérní příležitosti v zahraničí, prostě situace, kdy musíte rychle reagovat a potřebujete nějaký kapitál. Jde ale třeba i o "rizika" jako neplánovaná rodina, okamžitá nutnost pořídit auto, finanční výpomoc v rodině, negativní výsledek bankovního odhadu při koupi nemovitosti apod.

Tato část majetku nám tedy umožňuje se rychle na něco adaptovat, eliminovat riziko nebo využít příležitosti. Jsou to peníze, které se nachází mezi rezervou a akciemi, nemovitostmi atd.

➡️ Závěrem

Nepodceňujte celkovou strukturu majetku a hlavně likviditu. Již mnohokrát se nám "střednědobé portfolio", jak jej nazýváme, vyplatilo. Při nákupu podílu v obchodní společnosti, špatném výsledku odhadu banky, financování léčby nemocného člena širší rodiny, nutnosti krátkodobě vykrýt CF ve firmě, doinvestování při propadu na trzích či při nákupech nemovitostí.

#zivotsfiduciam

Proč si nepořizovat vlastní bydlení, když je vám 20 - 30 let

19. 05. 2024 Autor: Samuel PšejaVzhledem k tomu, že naši klienti mají mezi 23 - 40 lety, je pro nás jedno z nejpodstatnějších témat vlastní bydlení. Naši klienti jsou v některých věcech mírně specifičtí: jsou více digitální, z velkých měst, více cestují, mají vyšší příjmy a měsíční přebytky a celkově vysoký potenciál růstu. Proto je náš pohled dost ovlivněn i tímto a je potřeba brát v potaz, že žádná rada není univerzální.

Obětované roky před i po pořízení nemovitosti

Abyste ušetřili 10 - 20 % z hodnoty nemovitosti, musíte mít např. 1 mio CZK (při hodnotě nemovitosti 5 - 10 mio CZK a LTV 80 - 90 %) a našetřit tyto peníze vám vezme několik let života, kdy se budete snažit tímto směrem odložit maximum peněz i na úkor jiných investic. Nebo využijete dary / dědictví či jinak nabyté peníze, na které byste jinak šetřili dlouho. Navíc to jsou peníze, které budete investovat konzervativně, takže je za dobu odkládání ani nějak zásadně nezhodnotíte. Po pořízení nemovitosti budete naopak “vysátí” a potrvá Vám další roky nějakou rozumnou výši majetku nainvestovat. Pořízení vlastní nemovitosti vám tedy vezme klidně i 10 let investičního života a to je už dost. Navíc vás budou čekat pravděpodobně vyšší měsíční náklady na bydlení, než v případě nájmu, a s tím i spojena potřeba se víc zajišťovat, držet vyšší rezervy, schopnost méně investovat apod. Suma sumárum, pořízení vlastního bydlení je krok, který stojí hodně a ovlivní váš investiční život na roky zpětně i dopředu.

Utopené peníze za něco, co nikdo neocení

Pořízení vlastní nemovitosti neznamená kolikrát jen náklad v podobě kupní ceny, ale i další stovky tisíc (ne-li více než milion) do vybavení. Kuchyně, nábytek, u developerských projektů nadstandardy a spousta dalšího. Je potřeba si uvědomit, že pokud dáte do těchto věcí milion, hodnota nemovitosti nevzroste o milion a čím více času uběhne, tím méně se tyto náklady do ceny projeví. Čím vícekrát za život nakoupíte / vyladíte konkrétní byt a pak se přestěhujete, tím peněz víc za život spláchnete. Pak je potřeba brát v potaz i výdaje na opravy, údržbu, modernizaci a další náklady během držby nemovitosti pro vlastní bydlení.

Přijdete o bonitu

Pokud se hned na startu ekonomicky aktivního života zadlužíte vyššími jednotkami milionů za vlastní bydlení, tím horší bonitu budete mít (pokud vůbec nějakou) a nebudete moct případně do nemovitostí investovat. Potrvá vám třeba až 10 let, než se vám bonita zase rozumně zvedne (než narostou příjmy a na druhou stranu třeba klesnou náklady na úvěry díky refinancování apod.) a to je dlouhá doba. Tento faktor je samozřejmě individuální, ale nákup vlastní nemovitosti může zásadně omezit vaši další úvěrovatelnost a tím možnost se dál investičně vyvíjet přímo v nemovitostech.

Pořád se vyvíjíte

Toto je důležitý faktor. Pokud si kupujete vlastní bydlení, kupujete jej na současný stav, současné možnosti, současné priority. Během dalších 10 - 15 let, kor pokud je vám 25 - 40, se ale toto všechno změní. Změní se:

- Vaše příjmy, možnosti, standard,

- kdy budete mít děti a jejich počet,

- priority v lokalitě (část města, dopravní dostupnost, infrastruktura, město vs vesnice apod.),

- kariéra,

- změny partnerů a životního směru,

- a spousta dalšího.

Toto vše ovlivňuje to, v jakém standardu, velikosti, dispozici, lokalitě apod. byt koupíte. Čím častěji se budete stěhovat, tím více budete pravděpodobně ztrácet. V nákladech na vybavení a stavební úpravy, v provizích za RK a v ostatních nákladech souvisejících ze změnou nemovitosti.

Flexibilita

Vlastní bydlení je kotva. Ovlivňuje zásadně vaši flexibilitu, a to v důvodech výše, ale třeba i v rámci faktorů, které ne vždy každému dojdou na první dobrou. Častým faktorem je kariéra, změny práce. Pokud jste mladí, kolikrát nevíte, zda nebudete za 5 let pracovat v jiném městě či státě (respektive zda nebudete mít tu možnost). Stačí ale třeba aby šlo i o odlišné části Prahy. I to znamená změny v desítkách minut dojíždění a to znamená menší komfort, méně času, vyšší náklady. V případě nájmu jste schopni na všechny faktory reagovat flexibilně a možná tak i s vyšší pravděpodobností přijmete kariérní výzvy, které byste jinak odmítli. Vlastnictví vás více svazuje a může být faktorem, proč kvůli němu začnete kariérně více stagovat a odmítat příležitosti, která by vás bývaly posunuly. Práce se mění a kariéra vyvíjí samozřejmě i v pozdějším věku, ale už zpravidla s menší dynamikou.

Platí to pro všechny?

Určiě ne. Platí to, pokud nepromarníte čas, po který vlastní bydlení nemáte. Musíte využít zdrojů, které by byly použity na vl. bydlení. Musíte využít bonity. Taky to nemusí platit, pokud máte menší příjmy, žijete v okresních městech, víte, že se nebudete stěhovat za prací nebo nechcete děti. Nebo je vám možná 23, máte už děti, máte nějaké peníze od rodiny a víte, že děláte práci v místě, kde chcete dělat dalších 20 let - pak může vl. bydlení dávat smysl. Možností, kdy se vyplatí / nevyplatí vlastnit nemovitost pro vlastní bydlení v brzkém věku je spousta a každý případ je potřeba zvážit individuálně.

Kdy tedy do vlastního bydlení jít?

Neexistuje přesná odpověď. Breakeven ale vidíme v moment, kdy se život trochu stabilizuje. Kariéra má jasné obrysy a vývoj, máte menší děti, máte již vybudovaný solidní základ v majetcích (fin. aktiva, inv. byty apod.), máte dlouhodobou partnerku / manželku, máte shodu o místě, kde chcete žít a jste ve fázi, kdy víte, že tam pravděpodobně dalších 15 - 20 let zůstanete. V ten moment dává smysl pořídit nemovitost, kde zakotvíte, vytvoříte zázemí, nainvestujete peníze do vybavení a různých věcí, které vám tam budou dělat radost. Bavíme se tedy zpravidla o věku mezi 35 - 40, kdy je řada těchto faktorů naplněná, potenciálně i o něco dříve.

Tento příklad vidíme na řadě našich klientů, kteří během svých 20 - 35 vytvořili relativně zajímavé majetky jak ve finančních aktivech, tak v nemovitostech, a to právě i díky tomu, že nemovitost pro vlastní bydlení neměli. Kupovali investiční, investovali v rámci finančních portfolií, cestovali, pracovali na kariéře a vyvíjeli se sami a taky jako pár. A až když se jim zastabilizoval život, vytvořili si priority a chtěli se posunout, pořídili si bydlení s výhledem dalších 20 let. V místě, standardu, velikosti apod. parametrech, které by měly být již konečné.

Závěrečné slovo

Celá tento text je záměrně bez větších čísel a analytiky, jde primárně o to, jak nad danou věcí přemýšlet. Jde o to pochopit, co pořízení vlastního bydlení ovlivňuje a jak mění náš život a naše možnosti. Konkrétní čísla a dopady je potřeba vždy spočítat a sám zvážit, jaká cesta je pro mě smysluplná. Pokud má někdo svoji životní hodnotu a prioritu v tom mít vlastní bydlení co nejdříve a je ochoten se tomu podřídit, je to v pořádku. Neexistuje řešení pro všechny.

Kupte si nemovitost co nejmladší

19. 05. 2024 Autor: Samuel PšejaKupte první byt co nejdříve. Při škole, po škole, co nejdříve to jde. Ale ne vlastní.

Máme mladé klienty, nadprůměrně (i velmi) vydělávající, kteří mají slušnou dynamiku kariérního růstu. A jedna z klíčových otázek je vlastnictví nemovitostí. Naši klienti jich vlastní a kupují dost, ale ne pro sebe. Vlastní bydlení má čas. Kupujeme menší a levnější byty (cca po 2 mio CZK) na investici.

🎯 Vlastní bydlení je zásek na dlouhé roky

Naši klienti jsou z Brna / Prahy a koupě vl. bydlení ve standardu, co by chtěli, nepatří mezi nejlevnější (jakože 8+ mio). Znamená velký dopad na cashflow a velké (či kompletní) vydání ze svých zdrojů. Zastaví to jejich rozvoj, omezí investice či další cíle, někdy i na dlouhé roky. Navíc jsou ve fázi vývoje. Většina chce flexibilitu kvůli změně lokace, neví, kdy bude mít rodiny, jaké zázemí bude mít jejich budoucí partner apod., proto by nákup vlastní nemovitosti mohl být brzy přítěží. Museli by zase prodávat, nakupovat...

🎯 Využití bonity

Pokud ale nekoupíme vlastní nemovitost, máme bonitu, kterou je škoda nevyužít. Proto přichází na stůl téma, jak ji vytěžit. A být mladý, se zajímavými příjmy a nevytěžit svou bonitu, to by byla škoda.

🎯 Rychlost přikupování

Díky nízké pořizovací ceně jsme schopni nemovitosti rychle přikupovat. Stačí nám třeba 200 - 400k. Nemusíme čekat roky na další pořízení, ale klidně jen měsíce. V čase můžeme portfolio začít konsolidovat, zkvalitňovat. Neznamená to ale, že bychom kupovali "škaredé" byty nebo byty v místech, kde byste nevystrčili ani nohu z auta. Výběr je více než poctivý a jednání nespočet.

🎯 Diverzifikace a flexibilita

Nízká pořizovací cena nám umožňuje diverzifikovat lépe rizika (výpadky nájmu, škody na bytě). Že Vám vypadne příjem ze 3 bytů naráz je menší šance, než když máte jen 1 byt. Jsme také schopni případně lépe některé byty prodávat, pokud potřebujeme likviditu. Mít jeden byt za 6 mio a 3 byty po 2 mio je prostě rozdíl.

🎯 Hrátky s financováním

Na vícero bytech po menší hodnotě se dá lépe vyhrát s úvěry. Mít více bankovních institucí s různými přístupy a metodikami, hrát si s dozajišťováním volné hodnoty, nebo naopak některé byty rychleji očišťovat od zástav a využít pak jejich "volnost" pro jiné účely. A že jich může být.

🎯 Vyšší výnosy z nájmu a lepší cashflow na nemovitosti

U levnějších nemovitostí jsme schopni mít násobně lepší yield z nájmu a i samotné cashflow. S cenou nemovitosti neroste přímo úměrně nájemné. Když koupíme byt za 2 miliony s nájmem 10k, byt za 4 miliony nepřinese 20k (hodně zjednodušeně). Jasně, není to jen o tomto, ale je to důležitý aspekt.

🎯 Čas

Čas je neúprosný a v tomto případě dvojnásob. Spočítejte si, kam Vás to dostane za 10 let a kde může být člověk, kterému je dnes třeba 25. A to počítáme s velmi konzervativními čísly ať už v rámci úrokových sazeb tak růstu nájmu nebo hodnoty nemovitosti. Mít ale 2 - 3 byty ve 25 nebo první byt ve 35 je prostě sakra rozdíl.

🎯 Řízení rizika a pochopení hranic

Je ale extrémně důležité řídit riziko. Víme, že pokud byty kupujeme, tak si poctivě řídíme cashflow, úvěrové zatížení, máme vytvořené rezervy na rekonstrukce / opravy / výpadky nájmu. Počítáme se změnami úrokových sazeb, možností problémového nájemníka, nutnosti investic. Nemovitost vám může pomoct, ale také vás může pohltit a zničit. Finančně i psychicky.

🎯 Pochopení místa v portfoliu a celkovém majetku

Nemovitost vás nespasí a pokud budujete majetky na desítky let, má řadu skrytých rizik (opotřebení, politická a legislativní rizika, přírodní rizika, válečné konflikty, demografický vývoj či tlak na ESG, technologické postupy a horší úvěrovatelnost). Vždy musíme vědět, kolik nemovitostí potřebujeme a jaký cíl dané nemovitosti mají. Pokud pro ně nemáme cíl, nemáme potřebu je koupit. Pokud nemáme balanc mezi nemovitostmi a dalšími třídy aktiv v celkovém majetku, do další koupě nejdeme. Potřebujeme vždy majetek i ve finančních aktivech, ať už dlouhodobá portfolia (primárně akciová), tak i likvidní majetky v konzervativních portfoliích, které nám dodávají flexibilitu a schopnost reagovat na příležitosti.

🎯 Univerzální návod neexistuje

Nenechte se ale ovlivnit, že toto je nejlepší cesta. Nic není jednobarevné, toto téma je komplexní a vypíchli jsme jen určitou část pohledu. Máme klienty, kteří potřebují stabilitu a rodinné zázemí a první nemovitost prostě jejich vlastní je a k investiční mají ještě kus cesty. Máme klienty, kteří žádnou nemovitost nechtějí, protože nechtějí vlastnit hmotný majetek, který by je pocitově svazoval. Každý je nějaký a ke všemu je třeba dospět. Pokud máte rádi ale agresivnější styl tvorby majetku a chcete jej rychleji rozvíjet, toto je jedna z cest, jak nad tím přemýšlet.

Restrukturalizace majetků

21. 01. 2024 Autor: Samuel PšejaV posledních měsících se nám dostalo do rukou několik klientů, u kterých jsme museli začít se zásadní restrukturalizací celých jejich majetků. Celá restrukturalizace není jednoduchá jak procesně, tak i z hlediska určitého náporu na klienta, který hned zpočátku spolupráce zažije zásadní změny. Společným jmenovatele těchto klientů je obrovská dominance majetku v nemovitostních aktivech, špatná likvidita majetku a nevyužitý potenciál. Vezmeme si jeden ilustrační příklad, na kterém si situaci rozebereme a který typově odpovídá tomu, co jsme řešili v realitě.

Klienti (pro tento článek Adámkovi) vlastní rodinný dům o hodnotě 10.000.000 Kč, na který mají úvěr 5.000.000 Kč. V tomto domě žijí. Kromě toho vlastní byt, ze kterého se do domu přestěhovali, a ten byt začali pronajímat. Byt má tržní hodnotu 3.700.000 Kč s tržním nájmem 12.500 Kč měsíčně, nachází se ve městě se 7.000 obyvateli a dojezdem 30 minut do velkého města. Kromě těchto aktiv mají finanční majetky o velikosti 500.000 Kč a volné cashflow kolem 25.000 Kč měsíčně. Klienti mají také minimální disponibilní rezervy, protože většinu volných zdrojů dali a dávají do rodinného domu, který se dokončuje.

Z volného cashflow víme, že náš roční potenciál je 300.000 Kč (a pak ještě nějaké nespecifikované “bonusy”), stávající stav finančních aktiv pak 500.000 Kč. Oproti tomu mají čistou hodnotu majetku v nemovitostech 8.700.000 Kč, úvěrové zatížení je pak 36,5 % z hodnoty nemovitostí. S ohledem na naše cíle a možná rizika je náš majetek zbytečně neefektivní a hlavně málo likvidní.

Investiční nemovitost, původně byt pro vlastní účely Adámků, nese s aktuálními čísly hrubý roční yield 4,05 % z nájmu, čistý roční yield je pak 3,28 %. To je na naše kritéria příliš nízké číslo, nemovitost je navíc nabytá darem a nedá se tedy odepisovat, což nám znemožňuje významněji optimalizovat příjmy z pronájmu. To byl jeden z impulzů k diskuzi.

Na stůl tedy přichází varianta prodeje nemovitosti. Prakticky by to pro nás znamenalo zlikvidnění částky 3.700.000 Kč, daň v tomto případě nulová. V investičních nemovitostech chceme ale z hlediska majetkové strategie zůstat (rentu mají z cca 30 % generovat nájmy) a nějakou dobu chceme ještě příjmem z pronájmu zlepšovat cashflow, než si sednou “dodělávky” domu, příjem manželky po návratu z rodičáku apod. V dalším kroku, po prodeji bytu, bychom řešili nákup investiční nemovitosti v rozmezí 2 - 2.300.000 s očekávaným hrubým yieldem 5,5 - 6,5 % p. a. a příjmem kolem 10.000 Kč měsíčně. Nákup by se zatím financoval cash, jakmile si sedne cashflow a další okolnosti, nemovitost by se z části profinancovala. Nákup cash nám mmj. přinese lepší vyjednávací pozici a pozdější profinancování pak i pravděpodobně nižší úrokovou sazbu. Po nákupu nám zůstane kolem 1,4 - 1.700.000 Kč, ze kterých dorovnáme manko v rezervách a částku kolem 1,1 - 1.400.000 Kč budeme moci dále investovat v rámci různých portfoliích pro různé nespecifikované cíle. Práce s finančními aktivy Adámků, se samotnými cíli a řešením je již samostatná kapitola a nemůžeme být v tomto případě více konkrétní.

Díky těmto krokům bychom pořídili investiční byt, který by nesl výrazně vyšší výnos z nájmu, dal by se daňově optimalizovat a v čase by se dala profinancovat volná equita a realizovat další nákupy investičních nemovitostí (očekáváme potřebu 2 - 3 nemovitostí). Do rozvahy bychom v rámci finančních aktiv dostali celkem sumu kolem 2.000.000 Kč, vyřešili absenci rezerv a současně bychom kromě lepší likvidity a diverzifikace dokázali akcelerovat růst této složky majetku, která nás prozatím brzdila v realizaci některých cílů a mmj. byla vůči celkovému majetku v minoritě.

V celém tomto příkladu hraje při rozhodování roli spousta různých proměnných, od daňových, přes právní (např. jaký by byl rozpad majetku při dědictví apod.) až po to jaká je skladba a stabilita našeho rozpočtu, jaké máme investiční cíle apod. Procesně dbáme na sebemenší detail, např. při zmíněném prodeji nemovitosti se pečlivě konzultuje prodejní strategie, prochází cenové mapy, prodeje v lokalitě, současná nabídka, stahují se kupní smlouvy čerstvě prodaných bytů v dané ulici a postupně se dostáváme k tomu, co je reálné pásmo prodejní ceny, protože výhodnost tohoto prodeje má dopad na naše další kroky.

Tento jev je ale relativně častým a setkali jsme se s ním i v řádově vyšších číslech, kdy podobné kroky přinesly ještě větší efekt. Každá část majetku, každé investiční rozhodnutí, má dopředu daný význam, který nám má v čase doručit.

Naše role je v celém tomto příběhu velká. Vymýšlíme, nastavujeme a řídíme celý koncept a jeho realizaci. Některé úkony interně, některé externě, ale vše odchází od nás a k nám se schází. Zásadní role je ale i klientů samotných, protože bez jejich otevřenosti k těmto krokům, důvěry a časové investice, by se nic takového realizovat nedalo.

Fiduciam zakládá firmu Postaráme

28. 11. 2023 Autor: Samuel PšejaCelý rok 2023 se nám hromadily poptávky, abychom za klienty kupovali investiční byty. Když jsme je koupili, tak abychom se o ně starali.

To dává smysl. Je to prostě jedna ze struktur majetku. Mají finanční aktiva, mají nemovité majetky, mají byznysy. Naši klienti navíc přichází s majetky v počátku, kdy celou strukturu můžeme začít tvořit od píky. Kdy mají velké přebytky. Kdy mají super bonitu. Mají super věk.

Konzultoval jsem případy s Radim Kučera. Kalkulačky a tabulky mi dělal Tomáš Brázda. A já přemýšlel, co s tím. Nešlo to zvládat, ale věděl jsem, že to musíme umět.

A tak vzniklo Postaráme, za kterým stojí Fiduciam consilio, R21 Realitní agentura a řídí Tomáš Brázda. Místo, kde za klienty kupujeme investiční byty a taky je spravujeme. Klient nemusí koupí trávit více než 60 minut. Dlouhodobým pronájmem více než 30 minut ročně.

Za měsíc a půl existence realizujeme 6 nákupů, 2 ve fázi podepsaných kupních smluv, všechny následně přebíráme do správy a vedle toho jsme do správy dostali třeba i bytovku u Brna.

Máme 5 kol, než sítem vypadne byt, který doporučíme koupit. Řešíme ekonomiku nemovitosti, řešíme stavebně-technickou stránku. Mluvíme se sousedy, s lidmi z ulice, chodíme po okolí. Propojujeme kupující, makléře prodávajících, právníky a úvěráře.

Byty pak obsazujeme, kdy máme důsledná kritéria na nájemníky. Byty kontrolujeme, vyúčtováváme, reportujeme. Prostě vše, co k tomu patří.

Ve Fiduciam consilio s klienty plánujeme a řídíme celé jejich majetky. Postaráme pak skvěle doplňuje jednu z podstatných noh majetků.

Jsem vděčnej, že naše firmy dokážou generovat další příležitosti, jako je Postaráme, díky kterým dokážeme služby zlepšovat, dělat smysluplnější a hlavně dávat příležitost zajímavým a šikovným lidem, kteří mají předpoklady. Věřím totiž, že Tomovi vedení Postaráme sedne. Za téměř 2 roky spolupráce to jeho progres ukazuje.

A příště už snad sepíšeme nějakou zajímavou case study k nákupu. 🙌🏻

Dluhopisy: Jak rozpoznat skutečné příležitosti od rizik?

18. 10. 2023 Autor: Antonín VaculaPovědomí o investicích mezi veřejností roste, pokud zvažujete investice do dluhopisů, máme pro Vás pár tipů, na co si dát pozor:

- Prospekt schválený ČNB neznamená dohled ČNB! ČNB pouze uznalo, že prospekt má parametry, které má dle zákona obsahovat, neřeší ale emitenta jako takového či jeho platební schopnost.

- Jakmile dluhopis není v distribuci přes obchodníka s cennými papíry, tzn. dluhopis prodává přímo emitent - zbystřete!

- Fondy podle § 15 ZISIF - ruce pryč, ať vypadají stránky jakkoliv exkluzivně! Tyto fondy nepodléhají dohledu ČNB a nejsou určené pro shromažďování finančních prostředků od veřejnosti, přesto ale stále více lidí a firem tyto fondy využívá právě pro tyto účely.

- Pokud je dluhopis extrémně výhodný, něco je špatně. Zamyslete se, dokáže emitent opravdu udělat takový zisk, aby Vám vyplatil 20 %, dalších x % prodejcům těchto dluhopisů a sám byl ještě v zisku. Vyšší výnos = vyšší riziko, i když se jedná o dluhopis!

- Pokud na kapitálovém trhu začínáte, držte se dluhopisových fondů - diverzifikujete riziko úpadku emitenta a vyhnete se výběru konkrétních titulů - to za Vás udělá zkušený portfolio manažer.

Malá perlička od Martina Dočekala, který tento rok opět přednášel na FINfestu.

✅ 1/3 dluhopisů na trhu jsou opravdu dobré,

⚖️ 1/3 dluhopisů na trhu jsou na hraně, neurazí - nenadchne,

❌ 1/3 dluhopisů na trhu jsou zmetky (emitenti, kterým nepůjčí banka, nepůjčí investor a tak se rozhodnou vybrat peníze od veřejnosti, protože ta nemusí vidět veškerá rizika)

Pokud se přesto rozhodnete investovat do konkrétního dluhopisu dané firmy, zkontrolujte si emitenta dluhopisu, např. na Dluhopisář.cz. Najdete tam kompletní informace včetně účetních uzávěrek, prospektů a zjednodušených ekonomických ukazatelů, v kterých se zorientuje opravdu každý. Nebo si s námi domluvte call a společně se na to podíváme.

Jak naše klientka naložila s miliony korun od rodiny?

22. 08. 2023 Autor: Antonín VaculaMladá slečna, čerstvá magistra, od rodičů dostala do startu života 2 miliony korun.

Šla do banky, kde tyto dva miliony rozložili následovně: na spořicí účet, do dluhopisového fondu a do zajištěného fondu.

Pro většinu lidí by tímto bylo vše vyřešeno, ale slečna čekala od bankovního poradce něco více, a tak se po referenci kamarádky dostala k nám.

Jsme ve stejném věku, první setkání bylo příjemné, slečna byla milá, otevřená a hlavně jí to dost pálí.

Prvně jsme se bavili o plánech. Ráda by nejlépe za 5 - 10 let pořídila investiční byt, příští rok se plánuje stěhovat do zahraničí, takže byt musí být v lokalitě, kde žije její rodina. Zároveň by si ráda pravidelně něco spořila na důchod.

Tyto 2 miliony jsou pro její život klíčovější, než si sama myslela.

Nastavili jsme si plán, potřebujeme 130 tis. jako rezervu, potřebujeme 100 tis. na stěhování, chceme od 55 let ročně čerpat 540 tis. v dnešní hodnotě peněz a chceme investiční byt, který jsme se vzhledem k okolnostem rozhodli pořídit už v příštím roce (budeme jej financovat cizími zdroji). Udělali jsme si předběžný research ohledně investičních bytů, víme jak velký byt chceme, kde jej chceme a jakou očekáváme návratnost. Zároveň nám pořád zůstane cca 400 tis., které investujeme ve střednědobém horizontu, ať už na pořízení další nemovitosti nebo na případné další plány a různé příležitosti (rodina, byznysy apod.).

Sestavili jsme portfolio tak, aby naplnilo naše cíle a abychom maximálně využili volné cashflow. Diverzifikovali jsme jak typem instrumentů, tak jednotlivými měnami a regiony. Udělali jsme backtesty, abychom věděli, s čím můžeme počítat v nejhorších a nejlepších případech.

Cíle jsou jasné:

Rezerva - vyřešeno,

Stěhování - vyřešeno,

Byt - vyřešeno,

Renta - vyřešeno,

Budget na cíle do 5 let - vyřešeno.

Taky jsme nastavili pojistné limity, aktuální pojistka byla udělána přesně naopak. Drobná rizika, která dokážeme pokrýt z rezerv, byla pojištěna - a trvalé následky s invaliditou byly naopak těžce podpojištěny. Zkontrolovali jsme pojištění majetků - zde ok.

Pobavili jsme se o detailech ohledně investičního bytu - kdo se o něj bude starat, když budou v zahraničí či kdo by jej v případě úmrtí dědil. Aktuálně by 1/3 dědil přítel, 1/3 máma, 1/3 táta - zde by mohl být do budoucna problém. Musíme někoho vyhodit z kola ven, protože tito 3 lidé se nedokáží domluvit ani na televizním programu. Dopředu máme tedy sestaven a ošetřen scénář, zda by se nemovitost prodala a jak by se peníze rozdělily či zda by jí někdo převzal a dál byl schopen převzít úvěr a zbytek vyplatit.

Do budoucna budeme řešit hromadu dalších otázek (příjmy a život v zahraničí, spolupráci s poradcem ze zahraničí, pořízení nemovitosti a komunikaci s úvěráři, přes realiťáky až po právníky, právní a daňovou strukturu jejího eshopu, který dováží zboží primárně do UK apod.).

Tento příběh zatím nemá konec, vlastně jsme na úplném začátku, krásně ale tenhle příběh demonstruje, že díky širšímu pohledu a řádnému plánování se poradce opravdu vyplatí a jeho přidána hodnota je obrovská.

Casino jako tréninkové hřiště

20. 08. 2023 Autor: Samuel PšejaTento příspěvek je osobní komentář Samuela popisující jeho "příběh". Casino je zlo. ✋🏻 Neudělá z vás boháče (z většiny). Zkuste si z něj ale udělat tréninkové hřiště. Byl jsem párkrát v kasinu. A hrál hru sám se sebou. Se svými emocemi.

Vzal jsem si litr. Nastavil jsem si pravidla. Pokud se dostaneš pod 500 Kč, odcházíš se najíst a dát si 15 minut pauzu. Pokud se dostaneš nad 1500 Kč, odcházíš se najíst a dát si 15 minut pauzu. A nesmíš měnit výši sázky.

Sledoval jsem, jak se budu chovat těsně před danou metou a jak když se na ni dostanu. Těžší bylo odejít, když jsem byl na pětikilu. Zkousnout ego, které chtělo zvrátit negativní výsledek. Když jsem se blížil na pětikilo, začínal jsem klikat pomaleji (abych to oddálil?😆). Když na 1500 Kč, tak rychleji, byl jsem ve flow. Odcházel jsem ale jednodušeji.

Vždy jsem to dodržel, i když jsem se párkrát se sebou dost hádal a měl chuť to porušit. Poprvé to bylo nejtěžší, každá další návštěva byla jednodušší. Odboural jsem si pak emoce, adrenalin, udělal to normálním. Udělal jsem z toho hru s jasnými pravidly.

Proč to píšu? Má to paralelu s investováním. Zkuste si své emoce, zkuste si dodržet pravidla, zkuste polknout ego, zkuste co s vámi dělá pád dolů. To je v investování třeba. Dodržíte vlastní pravidla hry?

Dost jsem se na tomto naučil. Udělal z investování jen čísla, odboural emoce, nastavil si pravidla hry a cíle. Pro mě jakožto člověka, který je hodně přes emoce, bylo strašně důležitý se naučit být chladný.

Stojím si za tím. Casino je zlo. Neudělá z vás boháče (z většiny). Zkuste si z něj ale udělat tréninkové hřiště. Vezměte si částku, o kterou by vás štvalo přijít, ať vám na tom záleží (mě by kdysi ten litr štval). A jděte trénovat.

#omlouvamsemajitelumcasina

Proč nedáváme slevy?

07. 08. 2023 Autor: Samuel PšejaNedáváme slevy. Nikdy. 🙅🏻♂️ Neradi totiž hrajeme s klienty hry.

Párkrát jsme už dotaz na slevu dostali. Vždy jsme se omluvili, že to bohužel nejde nebo se zeptali, o kolik % máme hůř a méně pracovat. Jde nám totiž od počátku, už jen z principu, o nastavení vztahu s klientem. Máme o našem klientovi (partnerovi!) vědět vše o jeho majetcích. Víme o jeho vztazích. O zdraví. O radostech i starostech. O tom jak se mu daří a co plánuje. Náš vztah je hodně důvěrný, a proto musí být dle mého taky co nejvíc upřímný.

Dát slevu by totiž znamenalo hrát od počátku s klientem hru. Řekněme, že nám má zaplatit 30.000 Kč, protože to bude naše cena. Pokud bychom počítali s tím, že budeme dávat slevu, museli bychom dát nabídku třeba 40.000 Kč. Kdo by si neřekl, protože to respektuje, platil by kvůli této hře víc. Kdo by si řekl, dostal by třeba těch 25 % dolů, ale v reálu by zaplatil to, co jsme původně chtěli. On by dostal "slevu" a my to co chtěli. Obě strany by byly happy. Falešně. Od počátku bychom spolu hráli hry, nebyli bychom vůči sobě upřímní a navíc by to tvořilo nerovné podmínky, protože by jedna cenová nabídka měla 2 možnosti.

A to nechceme. Víme, že si budeme muset ve všem věřit další roky. I proto je toto naše zásada. Cenová nabídka je svatá a nemění se. Obchod neobchod. Do cenotvorby prostě prostor pro slevy nezapočítáváme.

Tím vůbec neříkám, že jsou slevy špatné. Ač k nim mám výhrady a vadí mi, jak moc "slevový" národ jsme, do marketingu a obchodu prostě slevy patří, obzvlášť při masovějších službách/výrobě - sám s nimi při jiných činnostech pracuji. Ale to je už na jinou diskuzi. Do Fiduciam consilio slevy nepatří, protože v tom pravidle máme jednu z hodnot.

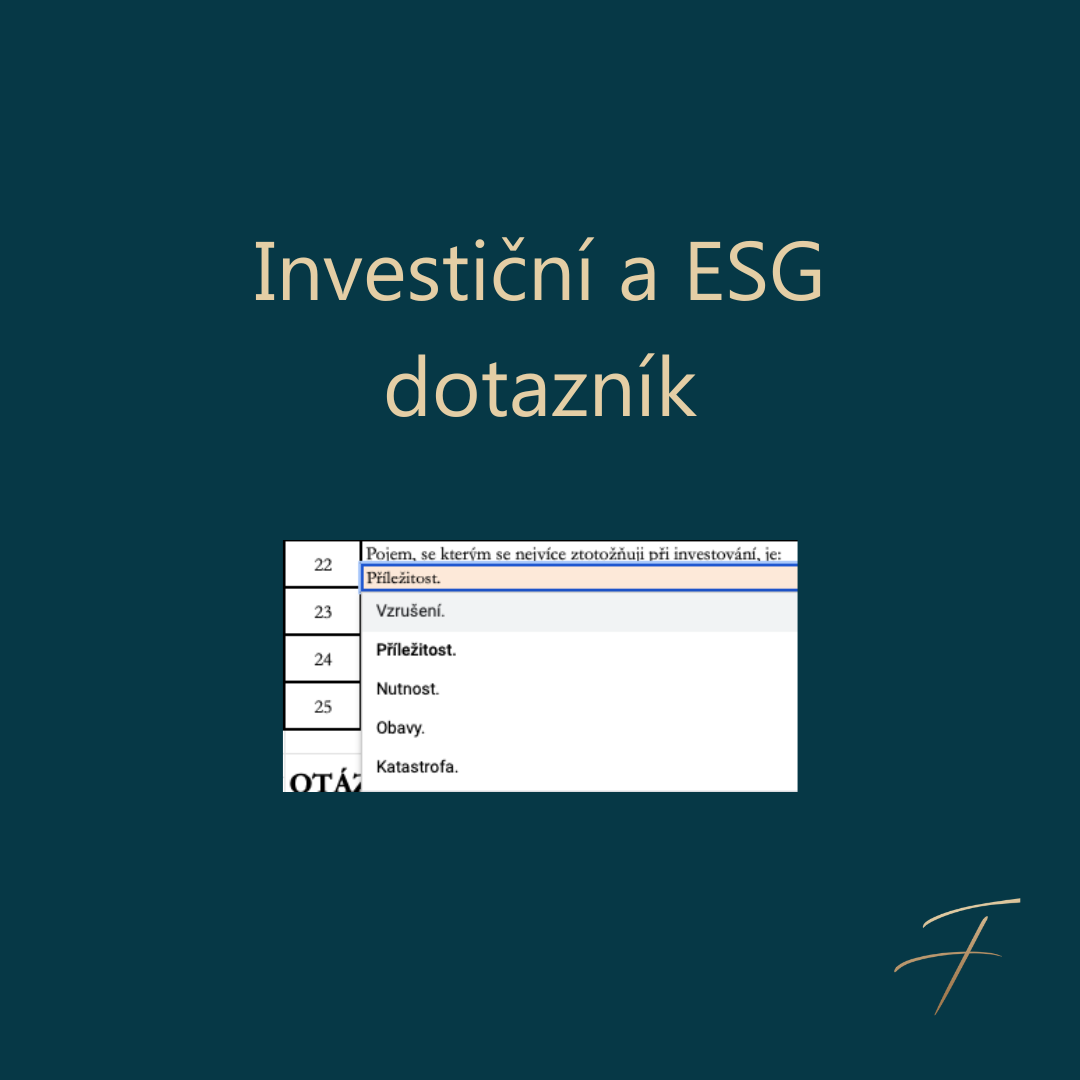

Vlastní investiční a ESG dotazníky

26. 07. 2023 Autor: Samuel PšejaVzrušení, příležitost, nutnost, obavy, katastrofa. 👀

Udělali jsme si vlastní interní investiční a ESG dotazník pro nové klienty. Dotazníky jsou povinnost, ale nebyli jsme spokojení s tím, jak bývají napsané. Bývají obecnější, teoretické. Tak jsme si nad rámec povinných udělali svůj.

Poskládali jsme vedle sebe řadu dotazníků, včetně zahraničních, vypsali si to nejzajímavější, vzali naše nápady, a poskládali do jednoho. Chtěli jsme něco, co bude více propojeno s běžným životem. Co bude dost zaměřeno na emoce, chování a rozhodování. Co se bude na rozhodnutí v běžném životě odkazovat.

Namátkou:

➡️ Jsem typ člověka, který je ochoten v životě akceptovat více rizika (úvěry, adrenalinové sporty, rychlost v autě).

➡️ Promeškat investiční příležitost by mě štvalo více než vydělat méně peněz.

➡️ Soustředím se více na to zabránit ztrátám, než vydělat peníze.

I téma ESG a etika bylo pro nás důležité. Za poslední 2 týdny jsme měli 2 úplně odlišné případy klientů:

➡️ Je pro mě v investování důležitá etika, rozhodně bych nechtěl investovat vyloženě do něčeho, co zásadně popírá moje hodnoty.

➡️ Přemýšlím nad tím, ale u obecných a širokých investic je mi to úplně jedno, je pro mě důležitější procento (výnos). O etice a udržitelnosti se bavme jen u přímých investic, tam bych nad tím asi přemýšlel.

Dovoluje nám to poznat na začátku lépe naše klienty. Dovoluje nám to se k tomu zpětně vracet. A co je hlavní, je vidět, jak u toho klienti fakt přemýšlí, komentují to a prozradí nám spoustu dalšího. Pak víme, jak přistoupit ke zbytku.

#zivotsfiduciam

Připravujeme webinář: Proč si platit svého finančního poradce a jaká má být jeho přidaná hodnota?

04. 07. 2023 Autor: Antonín VaculaProč jako honorovaní poradci pořádáme webinář na toto téma? Protože můžeme a chceme. Samuel se léta pohyboval v provizním poradenství, má zkušenosti přímo z praxe a ví, jak to u provizních finančních poradců chodí. Já jsem oproti tomu působil roky v bance, často jsem se prostřednictvím klientů stýkal s provizními poradci, a proto dokážu poskytnou objektivní a odborný pohled.

Hlavní myšlenkou webináře je ukázat veřejnosti, jak funguje provizní a honorovaný poradce, jaká je jejich motivace a kdy je lepší obrátit se na toho či onoho poradce. Na webináři nebudou chybět příklady z praxe, ukázky našich klientů, inspirace ve formě našich reportů klientům a mnoho filozofie.

Termíny webináře:

13. 7. 2023 od 18.00 do 19:30

3. 8. 2023 od 18.00 do 19:30

A pro cizince žijící v Česku (v češtině):

20. 7. 2023 od 18:00 do 19:30

10. 8. 2023 od 18:00 do 19:30

Registraci pro Vámi vybraný termín provedete zde.

Budeme se na Vás těšit.

Máte pocit, že mít finančního poradce je ostuda?

05. 06. 2023 Autor: Antonín VaculaV minulém týdnu jsem měl schůzku s mladou slečnou. Právě získala doktorský titul, je inteligentní, má neskutečné všeobecné znalosti a přesto na schůzku došla s pocitem studu, že nemá takovou finanční gramotnost, aby byla schopna sama rozhodnout, jak naložit s vyšší částkou, kterou od rodičů dostala (bavíme se o nižších jednotkách milionů).

Tohle není ojedinělý případ, ale kdy Vás co učil o financích? Ve školství se o financích téměř nic neučí, alespoň mě ve škole učili maximálně o bankovkách a kdo je na jaké bankovce. Co se týče samostudia, znám velmi málo jedinců, kteří by se v oblasti financí vzdělávali a zároveň je to neživilo (a těch pár jedinců které znám, patří mezi naši klienty).

Občas musíme klientům vysvětlit, že to není žádná ostuda. Naše znalosti pramení z toho, že nás finance baví, několik let v nich pracujeme a díky tomu máme hodně zkušeností z praxe. Přesto se ale pořád musíme vzdělávat, protože finance jsou tak široký a měnící se obor, že v něm prostě nesmíte usnout na vavřínech. Zkrátka se kolem toho točí celý náš život, a lidé nás platí za to, abychom jim pomáhali. Je to přirozené. Vždyť je na tom postavený kapitalismus a celá naše společnost, každý umí něco jiného a nikdo na světě neumí vše na 100 %.

Dám Vám příklad, který vztáhnu na sebe. Při jakékoliv menší vadě v domácnosti volám opraváře. Měl bych se snad stydět za to, že neumím opravit záchod? Možná bych to dokázal opravit sám, ale stálo by mě to 10x tolik času, hodně nervů a výsledek by byl na pováženou. Radši si na to zavolám někoho zkušeného, kdo ví co dělá a udělá to tak, jak má.

Výše zmíněná klientka by taky mohla prostředky rozložit mezi termínované vklady a spořicí účet. Ale sama ví, že to půjde udělat lépe a proto nás vyhledala. Zvlášť ve financích můžou být chyby opravdu drahé a naší úlohou je tyto chyby eliminovat a provést Vás celým finančním světem.

A teď Vás možná překvapím! I každý rozumný finanční poradce má svého poradce. Proč? Protože i finanční poradce potřebuje objektivní názor. Velké sebevědomí kvůli znalosti obou a emoční zainteresovaní jsou strašáci, kterým se zkrátka málo kdo dokáže sám vyhnout.

Evropská komise jednala o zákazu provizí, pobídek a o pravidlech pro finfluencery

31. 05. 2023 Autor: Samuel PšejaFinfluenceři či zákaz provizí a pobídek. 🏦 O tom jednala Evropská komise 24. května, teď je na řadě Evropský parlament a Rada EU. 🇪🇺

Jsme rádi, že se toto téma na evropské půdě řeší, a že i závěry průzkumu Evropské komise ukázaly, jak jsou provize a střet zájmu problém. Proti těmto závěrům stojí ale silné lobby bank a pojišťoven, hlavně z Německa a Francie. I přes lobby dochází k hledání cest, tak uvidíme, kam se to celé posune, zpřísnění je ale velmi pravděpodobné. Za zmínku stojí i uvědomění si, že dnešní trend finančních influencerů je pro retail nebezpečný, a že bude třeba v této oblasti oprášit regulace a klást podmínky i osobám, které radí online na internetu, kdy nyní nepotřebují žádná oprávnění, nejsou postižitelná a nenesou odpovědnost.

Níže citujeme překlad části článku z webu euractiv.com, konkrétně tohoto článku.

Citace:

Problém spočívá ve způsobu distribuce mnoha investičních produktů v EU. Finanční poradci často nedostávají zaplaceno od retailových investorů, kterým údajně radí, ale prostřednictvím provizí za prodej od dodavatelů finančních produktů.

Tento systém vytváří tendenci finančních poradců prodávat produkty, za které dostanou největší pobídky, místo aby prodávali produkty, které jsou pro retailové investory nejvhodnější.

Některé země, jako například Nizozemsko, tyto pobídky zakázaly, aby lépe sladily zájmy poradců se zájmy retailových investorů. Stejnou možnost zvažovala i Komise, jak dokládá její vlastní posouzení dopadů, které zákaz pobídek považovalo za nejlepší politickou variantu. "V této fázi jsme velmi pečlivě vyhodnotili, že zákaz ze dne na den by byl příliš rušivý," uvedla komisařka Mairead McGuinnessová. "Zakazujeme však pobídky k prodeji pouze za účelem provedení, pokud se nejedná o poradenství," dodala.

Kromě toho Komise navrhla zavést přísnější požadavky na to, kdy lze pobídky vyplácet, a na druh informací, které musí být retailovým investorům k dispozici. Kromě toho chce Komise zavést přísnější pravidla pro osoby, které nabízejí finanční poradenství prostřednictvím sociálních médií, tzv. finfluencery.

Vyrazili jsme do Londýna na konferenci

24. 05. 2023 Autor: Samuel PšejaRok se s rokem sešel a my opět vyrazili do Londýna na konferenci asociace FEIFA, ve které jsme hrdými členy. FEIFA je britská organizace združující poradenské firmy z celé Evropy. Sdílí mezi sebou know-how, diskutuje a spoluvytváří nejnovější legislativu a má na starost celou řadu dalších věcí.

Díky tomu jsme se měli opět možnost setkat s poradci z celé Evropy, mluvili jsme (překvapivě) s poradci z Londýna, ale třeba i ze Slovinska či Francie. Kromě poradců či wealth managerů byli na konferenci i lidé z asset managementu a dalších oblastí finančnictví.

Zaznělo několik skvělých prezentací od různých řečníků. O konkrétních tématech se rozepíšeme příště, ale pár bodů Vám napíšeme:

- Vlády utrácí více a více na obranu a kybernetiku,

- poptávka po mědi je větší než nabídka,

- celkově roste význam nerostných surovin,

- to by mohlo podporovat a přinést výhodu rozvíjejícím se trhům,

- v dalších letech se budeme potýkat hlavně s enviromentálními riziky, v TOP 10 jich je převaha,

- USA vynaložili již přes bilion dolarů na transformaci energetiky,

- podívali jsme se na hlavní zdroje energie jednotlivých zemí v EU,

- Čína má v dalších 15 letech zbudovat přes 150 jaderných reaktorů, to je víc, než zbytek světa postavil za posledních 35 let,

- extrémně roste trh s udržitelným jídlem,

- dost bylo i dalších témat ohledně ESG - třeba růst vnímaní této problematiky mezi investory.

Jsme moc rádi, že máme možnost vyrážet na podobné akce, rozšiřovat síť kontaktů, slyšet různorodé názory a vylézt z naší bubliny v České republice. Přestože děláme poradenství v ČR, vše je více a více globální a my tak musíme přemýšlet. 😊

Rodinné holdingy a jejich výhody i úskalí

23. 04. 2023 Autor: Antonín VaculaRothschildové, Rockefellerové, Warren Buffet či seriálová rodina Shelbyových z Peaky Blinders, všichni mají něco společného. To něco je držení majetku v rodinném holdingu, který je zpravidla založen formou svěřeneckého fondu. Jedná se o způsob, jak efektivně spravovat, chránit a přenášet rodinné jmění na další generace.

Ve zkratce, zakladatel (tj. majitel majetku) svěřuje správu svého majetku správci (tj. správní radě svěřeneckého fondu), který má za úkol majetek spravovat a využívat způsobem určeným zakladatelem fondu. Správce fondu také zastupuje fond vůči třetím osobám.

Zakladatel fondu má možnost určit, jakým způsobem se majetek bude spravovat a využívat, kdo bude mít nárok na příjem z fondu a jak se bude rozhodovat o dalších otázkách týkajících se majetku. Například může určit, že se majetek bude investovat do konkrétních aktiv, jako jsou akcie, nemovitosti nebo podnikání.

Výhody:

- snížení rizika ztráty majetku v důsledku rozvodů či úpadku podniku,

- řízení fondu podle pravidel stanovených v rodině

- možné snížení daňového zátěží,

- lepší přenos majetku na další generace,

- oddělení majetku od řízení podnikání, řízení podnikání dokonce může být svěřeno nezávislým manažerům nebo profesionálním správcům,

- majetek je flexibilní, protože není vlastnictvím jednotlivých členů rodiny, je možné s ním nakládat mnohem volněji a efektivněji,

- anonymita - majetek svěřeneckého fondu není veřejně znám a majitel může být skrytý.

Nevýhody:

- náklady na založení fondů,

- náklady na odbornou pomoc právníků, finančních poradců a celkovou správu fondu,

- možná komplikovanost při správě z právního hlediska,

- možné neshody v rodině ohledně správy majetku,

- problémy při financování ( obtíže při vložení nemovitosti do zástavy).

Ačkoliv věřím, že má svěřenecké fondy většina populace spojené s těmi nejbohatšími lidmi světa, své uplatnění si svěřenecké fondy najdou i mezi námi, obyčejnými smrtelníky. Například pokud více osob vlastní společně jednu nemovitost, může být založení svěřeneckého fondu výhodné, protože může být ušetřeno na daňových povinnostech a majetek bude snáze přenositelný na další generace.

Nezapomeňte na pravidelné nepravidelné výdaje

16. 04. 2023 Autor: Antonín VaculaZkuste se zamyslet, kolik ročně utratíte za dárky k narozeninám, vánocům, dovolené, ale například i za opravu auta či jízdenku na tramvaj apod. Pokud si uděláte kompletní seznam, zjistíte že se nejedná o malou položku. Kam ji ve Vašem finančním plánu ale zařadit?

Pravidelné nepravidelné výdaje jsou velmi důležitou částí finančního plánování. Tyto výdaje se svými klienty započítáváme do pravidelných měsíčních/ročních výdajů.

Vysvětlení na názorném příkladu při měsíční bázi:

Pan Novák měsíčně platí 14 000 Kč za nájem, 6 000 Kč za jídlo, 4 000 Kč si odkládá do fondů, 2 000 na spořicí účet (pro doplnění rezervy), 1 200 Kč za telefon a internet, 1 000 Kč za pohonné hmoty a navíc si čtvrtletně platí šalinkartu za 1370 Kč (pro pražáky lítačku). Každý rok jezdí na dovolenou za cca 40 000 Kč pro celou rodinu a 40 000 Kč utratí za dárky na Vánoce a narozeniny. Jednou ročně také jezdí do servisu, kde nechá přibližně 4 000 za výměnu oleje a servis auta.

Pravidelné výdaje:

14 000 + 6 000 + 4 000 + 2 000 + 1 370/3 měsíce + 1 200 + 1000 = cca 29 tisíc (28 657 Kč)

Nepravidelné výdaje:

40 000 + 40 000 + 4000 = 84 000 Kč, což je mimochodem o něco více, než průměrný plat pana Nováka.

Protože je pan Novák finančně gramotný, spočítal si, že měsíčně tedy jeho nepravidelné pravidelné výdaje dělají 7 000 Kč (84 000/ 12). Tuto částku si tedy pravidelně odkládá na spořicí účet, a tím pádem z nepravidelných výdajů dělá výdaje pravidelné a ví, že před Vánoci bude mít na účtu přesně takovou částku, jakou běžně potřebuje.

Pokud chcete mít své finance pod kontrolou, jako u stavby domu je potřeba mít předem stanovený plán, díky kterému přesně víte, jak na tom jste a co si můžete dovolit.

Jak na "krátké" peníze?

13. 04. 2023 Autor: Antonín VaculaVzhledem k vysokým sazbám v České republice čím dál více klientů řeší, jak co nejlépe zhodnotit peníze. Podíváme se na to, jaké jsou dnes hlavní možnosti uložení tzv. "krátkých" peněz, tedy peněz, které potřebujeme v rozmezí 1-12 měsíců.

Z pohledu bývalého bankéře můžu říct, že 90 % klientů nedá dopustit na spořící účet, ať jde o jakýkoliv cíl uložení prostředků. Spořicí účet Vám garantuje (v souvislosti sazeb České národní banky - dále jen ČNB) danou sazbu, prostředky jsou likvidní, banka za Vás příjem z úroků sama zdaní a nehrozí Vám zde téměr žádné riziko (viz. Neviditelná rizika příliš konzervativních produktů)

Dovolím si zde udělat malé srovnání spořicích účtů, termínovaných vkladů a často opomíjených repo účtů.

Pevně věřím, že spořicí účet všichni používáte a proto jej není potřeba nějakým způsobem představovat, přejdu tedy rovnou k termínovaným vkladům. Termínovaný vklad je velmi podobný spořicímu účtu, až na dva důležité aspekty. Prvním je, že není likvidní. Termínovaný vklad je vždy zřizován na předem stanovenou lhůtu a při jejím porušením se dost pravděpodobně setkáte s poplatkem (1 % - 5 % z vybírané částky, případně z úroku nebo dle individuální domluvy). Druhým a tím pozitivním aspektem je fixace sazby dobu vkladu.

V praxi to tedy může vypadat tak, že Vy a Váš partner máte každý 100 tisíc, které minimálně rok nebudete potřebovat. Vy se rozhodnete pro roční termínovaný vklad se zhodnocením 5,3 % p. a. . Oproti tomu Váš partner zvolí zhodnocení na spořicím účtu, kde má dokonce sazbu 5,5 % p. a.. Na první pohled to vypadá, že partner zvolil lepší cestu, protože má o 0,2 % vyšší zhodnocení. Ale co se stane, když ČNB sníží úrokovou sazbu? Vy budete mít stále stejné podmínky, roční zhodnocení s 5,3 % , ale Váš partner rázem v reakci jeho banky na snížení sazeb bude mít zhodnocení pouze 4 %. Kdo je na tom teď lépe? Toto je mimochodem hlavní důvod, proč banky nabízí nejvyšší zhodnocení většinou na roční termínované vklady, protože v delším horizontu je pravděpodobné, že ČNB opravdu sazby sníží a pokud by například sazba byla 4 %, ale vy máte na termínovaném vkladu fixovanou sazbu 5,3 %, musela by Vám tento rozdíl vyplácet z vlastních kapes, což jak všichni tušíme, úplně není v jejím zájmu.

Zamyslete se tedy nad tím, jak volné finance budete potřebovat, jaké s nimi máte plány? Jak dlouho je můžete postrádat? Vždy je lepší být o krok napřed před bankou.

A teď Vám představím repo fondy, případně repo účty, kdo zná, čest výjimkám. Pro všechny koho děsí slovo fondy, čtěte dál. Zjednodušeně, repo fond využívá zejména reverzních repo operací ČNB, tj. operace, kterými ČNB ovlivňuje sazby - ČNB půjčuje obchodním bankám s úrokem (statní pokladniční poukázky ČNB, pokladniční poukázky a státní dluhopisy). A i Vy můžete být těchto operací součástí. Repo fondy téměř kopírují sazbu za kterou ČNB půjčuje peníze bankám, pouze jsou očištěné o obhospodařovací poplatek (cca 0,5 %). Suma sumárum, jedná se tedy o produkt s nízkým rizikem, slušným zhodnocením (aktuálně přes 6 %) v poměru vůči riziku a likviditou do 2 týdnů. Pozor. Jeden mini háček to ale má, úrok z repo fondů je vyplácen v hrubém, je tedy na Vás tento zisk zdanit, na druhou stranu ale stejně více získáte. Jak to? Pokud prostředky v repo fondu držíte, úročí se Vám složeným úročením hrubý úrok, tím pádem dostáváte úrok i z částky, kterou následně daníte. Pokud jste zaměstnanec, musíte tento zisk přidat do daňového přiznání, případně můžete zvážit některý z dříve uvedených produktů, kde je sice nižší výnos, ale daní jej přímo banka a Vám tím pádem odpadá starost navíc.

Závěrem bych dodal, že nehaním spořicí účty, jen je potřeba pochopit jeho význam. Spořicí účet je skvělý pro uložení krátkodobé rezervy, kterou potřebujete pro pokrytí neočekávaných výdajů (pokud se Vám pokazí lednička, nemůžete čekat dva týdny, natož rok, abyste peníze vybrali a koupili novou). Pro další přebytečné prostředky ale rozhodně existují lepší cesty, jak je zhodnotit - vše závisí na finančním plánu a plánování všeobecně.

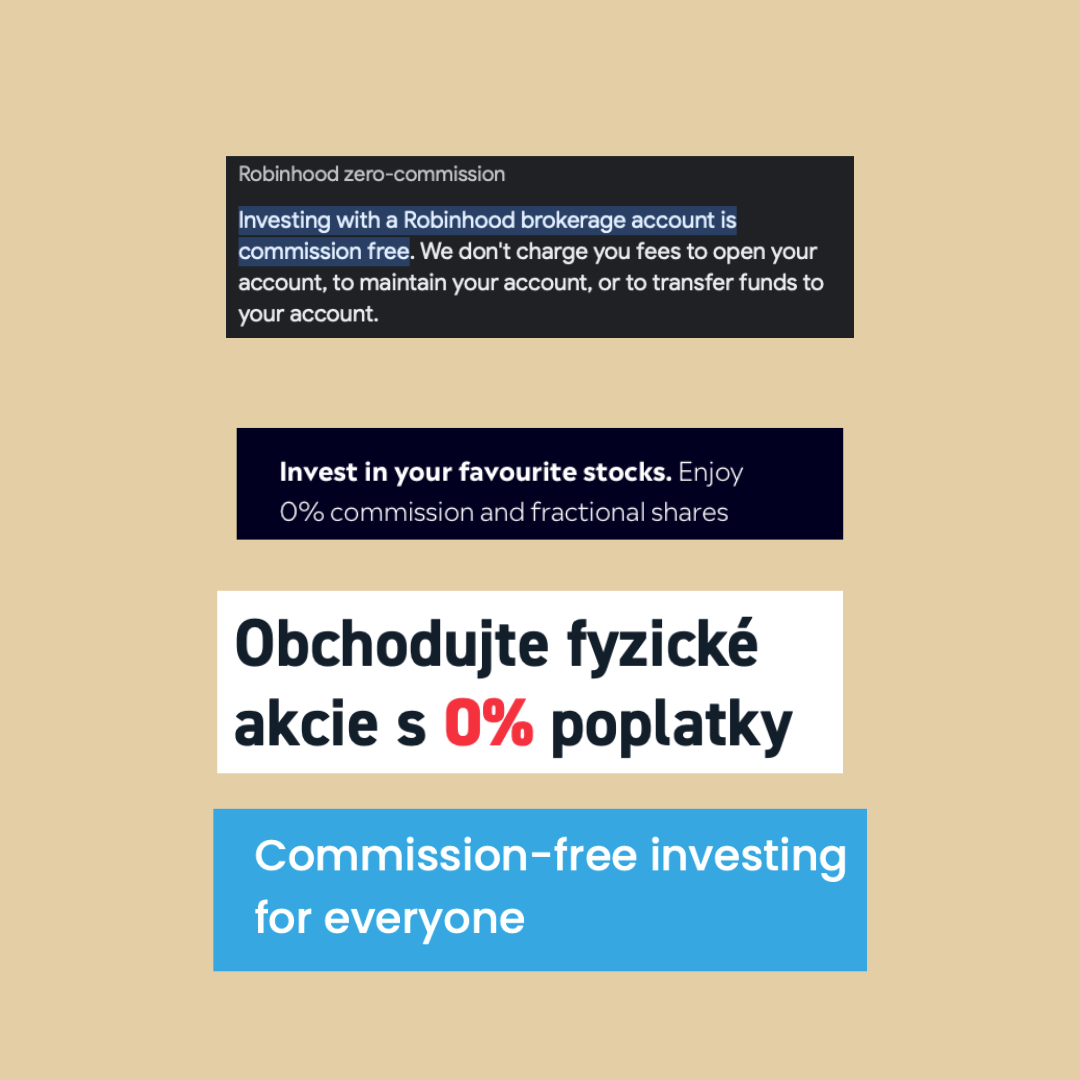

Jak fungují brokeři s nulovými poplatky?

26. 03. 2023 Autor: Samuel PšejaBrokeři, kteří prezentují nulové poplatky, jsou trendem dnešní doby. Jak ale víme, zadarmo ani kuře nehrabe, a tak i nulové poplatky asi zas tak nulové nebudou. Reklamy na nulové poplatky najdete jak u brokerů v Evropě (třeba eToro, XTB či Trading212), tak i u amerických (například známý Robinhood či Charles Schwab). Z něčeho tyto společnosti žít musí, protože prostory, lidé, IT, bezpečnost, audity apod. se samy nezaplatí.

Broker může mít řadu příjmů, namátkou jako:

- Úroky z držené hotovostí,

- z poskytnutých úvěrů,

- z půjčování akcií na short selling,

- či z plateb za tok objednávek.

Právě na to poslední se dnes podíváme. Platba za tok objednávek (Payments for Order Flow) je situace, kdy market maker (3. strana, mimoburzovní, kde se střetává nabídka a poptávka) platí brokerům, aby tito brokeři směrovali objednávky svých klientů k danému market makerovi (například Virtu Financial, Citadel Securities a další). Když investor zadá objednávku k nákupu nebo prodeji akcií, může být tato objednávka směrována na několik míst, například na klasickou burzu nebo právě k market makerovi. Pokud je objednávka směrována k market makerovi, který platí za tok objednávek, broker, který směruje objednávku k market makerovi, může získat určitou provizi za tuto objednávku.

Market maker, ke kterému se tedy schází 2 strany (poptávající a kupující), si od každé strany odtrhne mikro část. Strana prodávající prodá za trochu méně a kupující koupí za trochu dráž - tomu rozdílu se říká spread. Spread je příjem market makera a ten se o něj může právě rozdělit s brokerem (provize), který tu objednávku svého zákazníka přivedl. Řekněme, že market maker nakoupil 100 akcií společnosti Apple (AAPL) od prodejce za cenu 152,01 USD za akcii a poté otočil a prodal tyto akcie kupci za cenu 152,04 USD za akcii. V tomto příkladu by market maker na příkazech vydělal pouze 0,03 USD, ale market makeři zpracovávají miliony příkazů denně.

Investor tu reálnou cenu nevidí. Při uzavírání obchodů proudí data z veřejných burz a agregují se do výpisu známého jako NBBO neboli National Best Bid and Offer. Když tedy investoři vidí cenu akcie společnosti ve své obchodní aplikaci, ve skutečnosti vidí cenu vygenerovanou z NBBO.

Toto využívá ve velkém například americký broker Robinhood, pro kterého je to hlavní zdroj příjmů, má z toho více než 70 % svého celkového příjmu. Robinhood byl za to i několikrát pokutován, v roce 2020 dostal od SECu pokutu 65 milionů dolarů, protože uváděl nepravdivé informace o zdrojích příjmů a o tom, že je služba bez poplatku. Dle SECu takto klienti přišli i přes “nulové poplatky” o více než 34 milionů dolarů. Komise SEC zjistila, že společnost Robinhood si vyjednala sazbu platby, která byla "podstatně vyšší" než ta, kterou obchodní firmy obvykle platí brokerům: pouze pětina platby by šla zákazníkovi ve formě zlepšení ceny, čtyři pětiny by připadly Robinhoodu. Komise SEC uvedla, že jiný tvůrce trhu posílal 80 % platby zákazníkovi prostřednictvím zlepšení ceny a 20 % brokerovi, který pokyn směroval.

Existují obavy z toho, že brokeři, kteří směrují objednávky za market makerem, mohou mít motivaci směrovat objednávky na méně výhodné platformy kvůli větším provizím, což by mohlo být v rozporu se zájmy investorů. I proto jsou platby za tok objednávek v některých zemích, například v Evropě, zakázány nebo omezeny kvůli obavám z nedostatečné transparentnosti a střetu zájmů. V USA jsou však povoleny za určitých podmínek a jsou pod dohledem regulačních orgánů, jako je například Securities and Exchange Commission (SEC).

Největší střet zájmů tedy spočívá v tom, že brokera může motivovat směrování objednávek na základě vlastního zisku z platby za tok objednávek namísto na základě nejlepšího zájmu klienta. To může vést k tomu, že broker preferuje směrování objednávek za market makerem, které nabízí větší provize, namísto na platformy, které nabízejí lepší likviditu a nejlepší cenu pro klienta. V takovém případě broker přednostně zpracovává objednávky, které mohou být méně výhodné pro klienta, ale které mu přinesou větší zisk. To znamená, že broker neklade zájem klienta na první místo a tím se zvyšuje riziko, že klient bude obchodovat s méně výhodnými cenami a podmínkami. Tento problém může být ještě zesílen v případě, že broker má sám vlastní zájmy na trhu a využívá informace získané z objednávek svých klientů k tomu, aby vlastní pozice na trhu maximalizoval. To může vést k dalším konfliktům zájmů, které by mohly být na úkor klienta.

Rizikem také je, že je broker tímto motivován motivovat své klienty k více frekventovanému obchodování. I proto dnes spousta obchodních platforem připomíná hry, protože gamifikace uživatelů právě zvyšuje frekvenci obchodů. Gamifikace se projevuje už jen tím, jak appka/platforma pracuje s UX funkcemi, jaké používá barvy, slova, ale gamifikace může mít i podobu jakou zvolilo třeba eToro: kopírování jiných obchodníků, ukazování trendy akcií apod.

Kdybychom ale měli najít i výhody, tak by to třeba mohl být rychlý nárůst retailového investování. Právě vidina nulových poplatků, appek v telefonech a celkově lepší dostupnosti investování pomohla boomu, jaký jsme v posledních letech zažili. Společnosti přijímající platby za tok objednávek také tvrdí, že zákazník díky tomu dostává rychlejší likviditu a kolikrát lepší cenu než na samotné tradiční burze. V tomto je ale složité, že není jasné, jak se rozdělí výhody ze zlepšení ceny, neexistuje regulace, která by toto určovala. Broker je na jednu stranu zodpovědný vůči akcionářům a má maximalizovat zisky, na stranu druhou musí provádět pokyny ve nejlepším zájmu klienta (best execution policy).